Prečo vás investovanie cez životnú poistku oberá o peniaze?

O koľko vás môže obrať sporenie cez životnú poistku?

Môže to byť veľa a môže to byť aj veľmi veľa. V modelovom príklade, o ktorom píšem nižšie, je to hrôzostrašné číslo.

Aj napriek tomu si cez životné poistenie sporí obrovské množstvo Slovákov. Väčšina z nich sa možno nikdy nezaoberala tým, o koľko peňazí príde, ak si na sporenie zvolí životnú poistku namiesto vhodnejšieho produktu na sporenie.

V tomto článku nebudem hodnotiť životné poistenie z pohľadu krytia poistných rizík. Je to presne ten účel, na ktorý je poistenie vhodný nástroj. Porovnanie poistenia z pohľadu poistného krytia je téma na samostatný článok niekedy v budúcnosti.

Na čo však životná poistka už veľmi vhodná nie je, je práve sporenie a investovanie. Prečo? Sú za tým skryté poplatky.

Uvediem konkrétny príklad pri "investovaní" cez investičné životné poistenie jednej z najväčších poisťovní na slovenskom trhu. Je to produkt, ktorý sa už nepredáva, ale je veľká šanca, že ho nájdete u svojich známych a možno aj u seba doma.

Nie je ani najlacnejší, ani najdrahší. Toto nie je problém nemenovanej poisťovne. Podobné produkty nájdete aj v ďalších poisťovniach a v niektorých ešte aj drahšie. Problémom je spôsob predaja investičného životného poistenia. Tento produkt naozaj nie je ideálny na sporenie.

Prehľad poplatkov, s ktorými sa stretnete v životnej poistke

V príklade budem rátať s platbou 50 € mesačne, dobou 30 rokov a tým, že táto poistka bola zriadená len na "sporenie" bez poistenia. Ide o modelový príklad produktu konkrétnej investičnej životnej poistky. Môžete tam nájsť tieto poplatky:

- Počiatočné náklady – 1.200 €, čo je 200% z ročnej platby. Je to poplatok, ktorý zaplatíte už len preto, že ste si uzatvorili poistenie. Ak to zjednoduším, tak všetky peniaze, ktoré zaplatíte za prvé 2 roky, idú len na tento poplatok (poisťovňa vám peniaze zablokuje a postupne si ich sťahuje z poistného účtu). Tento poplatok je odpoveďou na to, prečo je odkupná hodnota poistenia po dvoch rokoch investovania presne 0 €.

Stiahnite si zdarma E-BOOK: 7 tipov ako ušetriť na finančných produktoch

- Vstupný poplatok – Ten sa platí pri investovaní do podielových fondov aj keď investujete cez životnú poistku. V tomto produkte v sadzobníku poplatkov tento poplatok nenájdete. Neinvestujete však zadarmo. Zaplatíte výstupný poplatok, ktorý je v sadzobníku zadefinovaný ako rozdiel medzi nákupnou a predajnou cenou (v čase predaja podielov). Rozdiel je vo výške 4%. Ak by ste platili 4% vstupný poplatok, tak je to lepšie, ako zaplatiť 4% výstupný poplatok, ktorý už platíte z vyššej sumy (ak máte teda to šťastie, že z poistenia vyberáte viac ako ste do neho dali, čo pri veľmi dlhej dobe je možné). Ak by išlo o vstupný poplatok, tak by ste zaplatili sumu vo výške 720 €. Pri výstupnom poplatku (rozdiele medzi nákupnou a predajnou cenou) to bude podstatne viac a závisí to od odkupnej hodnoty životnej poistky na konci poistnej doby. V tom lepšom prípade, ak by bolo na konci po 30 rokoch pri zhodnotení 3,2% p.a. (očistené o poplatky) cca 30.000 €, tak by ste zaplatili poplatok vo výške cca 1.200 €.

- Mesačný administratívny poplatok – Je to "iba" 1,70 € mesačne, čo za 30 rokov spraví až 612 €. V sadzobníku ho nájdete ako správny poplatok a je to niečo podobné ako poplatok za vedenie účtu, teda aspoň ja to tak nejako chápem. Pre mňa to znamená platenie za niečo, čo je maximálne zbytočné a hlavne vtedy, ak viem, že sa to dá aj bez toho ... ale mimo životnej poistky.

- Poplatok za správu fondu (sekundárny) – Tento poplatok vyzerá veľmi nenápadne. V minulosti bol vo výške 0,7 až 1,5% p.a. z hodnoty účtu. Dnes som si pozeral na ich webe aktuálny sadzobník a všimol som si, že poplatky znížili (sú stále obrovské) a sú vo výške od 0,1% p.a do 1,22% p.a. podľa typu fondu. Je to poplatok za nič, nakoľko správu fondu robí správcovská spoločnosť, ktorá spravuje podielový fond. Ak investujete cez životnú poistku, tak ho platíte úplne zbytočne a platíte naozaj veľmi veľa. Nedal som si spraviť presný prepočet aj napriek tomu, že sám mám rád presné výpočty. Pri IŽP je to veľmi zložité vzhľadom na netransparentnú poplatkovú štruktúru a meniace sa niektoré poplatky v priebehu trvania životnej poistky. Tak či tak všetci vedia, že je to veľa a presné číslo tento poplatok nezníži. Čím je hodnota účtu vyššia, tým vyšší poplatok zaplatíte. Pri modelovom príklade (investovanie 50 € mesačne, doba 30 rokov, podstrelený výnos, poplatok za správu 1% p.a.) je tento poplatok medzi 4.000 až 5.000 € za celé obdobie.

Pozor! Niektoré z týchto poplatkov môže poisťovňa meniť aj v priebehu trvania zmluvy. Môže ich znížiť, čo spravil v minulosti napr. Metlife pri sekundárnom poplatku za správu fondu a môže ich aj zvýšiť, čo spravili niektoré poisťovne napr. pri administratívnom poplatku za vedenie poistného účtu.

Ako zistíte aké poplatky platíte vo svojej vlastnej poistke a možno o nich neviete?

Máte niekoľko možností:

- Zo sadzobníka poplatkov – Buď ho máte v zmluve alebo si ho stiahnete na webe. Tieto dokumenty sa v niektorých poisťovniach hľadajú pomerne ťažko. Niektoré z nich sú napísané tak zložito, že nielen bežný človek, ale aj finančný sprostredkovateľ má problém sa v nich zorientovať. Nie je to milé čítanie. Takmer v každej poisťovni sú pomerne vysoké.

- Z výpisu poistného účtu – Ak investujete cez životnú poistku a poisťovňa vám pošle každoročne výpis aktuálneho stavu, tak si ho zoberte do rúk a pozorne preštudujte. Nájdete tam položky ako aktuálna hodnota poistenia a odkupná hodnota poistenia. Odkupná hodnota je to, čo si reálne z poistenia môžete vybrať. Nečudujte sa, ak po 2 rokoch máte odkupnú hodnotu vo výške 0 €. V poistkách je to normálne. Rozdiel medzi tým, čo ste zaplatili a tým, čo je odkupnou hodnotou, sú hlavne poplatky. Platí to vždy a to aj v prípade, ak si v životnej poistke len sporíte a nie ste tam takmer vôbec poistený.

- Od sprostredkovateľa poistenia alebo od poisťovne – Môžete osloviť človeka, ktorý vám sprostredkoval poistenie a opýtať sa na všetky poplatky, ktoré v poistení máte. Môžete požiadať takisto aj poisťovňu a tá by vám mala pomôcť dopátrať sa k tomu, čo vlastne v poistení platíte.

Nie je podstatné či sa k prehľadu poplatkov dopracujete sami alebo vám s tým niekto pomôže. Väčšina ľudí pri pohľade na výpis z poistenia alebo na sadzobník veľmi rýchlo zistí, že životná poistka nie je vhodný produkt na investovanie práve kvôli šialene vysokým poplatkom.

Možno, že ten pocit už máte aj vy a preto si vo vlastnom záujme môžete pozrieť ako ste na tom s poplatkami vo vašej poistke a v prípade, že ten stav nie je uspokojivý, tak si môžete nájsť efektívnejší spôsob pravidelného investovania.

Pravidelné investovanie do podielových fondov ako omnoho lacnejšia alternatíva k IŽP

Programy pravidelného investovania do podielových fondov sú určené práve na investovanie. Viem, že nič prevratné som nenapísal. Chcem len zdôrazniť, že tento produkt je určený na sporenie. Do podielových fondov dokonca investujete aj v investičnom životnom poistení. Výsledný efekt je však diametrálne odlišný.

V čom je hlavný rozdiel?

- Platíte minimálne poplatky. Neplatíte počiatočné náklady, neplatíte inkasný poplatok, neplatíte poplatok za vedenie poistného účtu, neplatíte sekundárny poplatok za správu fondov, neplatíte poplatok pri odkupe a takto môžem pokračovať ďalej. Jediný poplatok, ktorý platíte a nie je zahrnutý v cene podielovej jednotky, je vstupný poplatok. V našom modelovom prípade by to bolo 720 € (v poisťovni v modelovom príklade vyššie takmer 8.000 €) za 30 rokov. A aj tento poplatok môžete ešte znížiť, ak dostanete od svojho sprostredkovateľa zľavu zo vstupného poplatku. Vďaka minimálnym poplatkom budete mať podstatne vyššie zhodnotenie ako v životnej poistke.

- Všetko je transparentnejšie. Vždy viete koľko ste zainvestovali, aké poplatky ste zaplatili a aká je aktuálna hodnota investičného účtu. V životnej poistke to obyčajne ani zďaleka nie je štandardom. Je to skôr pravý opak.

- K peniazom máte prístup kedykoľvek. Dostať sa k peniazom z podielových fondov je otázka niekoľkých dní. V niektorých produktoch môžete mať k investičným účtom aktívny online prístup, cez ktorý si môžete vyberať peniaze aj bez toho, aby ste niekam museli chodiť a podpisovať akékoľvek papiere. Stačí vám k tomu počítač a prístup na internet.

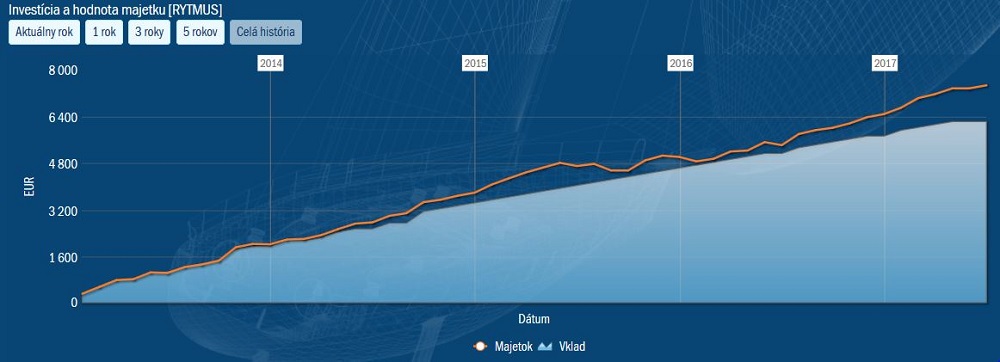

Náhľad na reálny účet pravidelného sporenia

Nebavíme sa o životnej poistke. Je reč o pravidelnom investovaní. Na ukážku som vybral program Rytmus od spoločnosti Pioneer Investments, ktorý je určený na pravidelné investovanie.

Takto vyzerá sumár po viac ako 4 rokoch investovania.

Zdroj: pioneerinvestments.sk

Celkový výnos je viac ako 1.251 €. V percentách je výkonnosť od založenia účtu presne 7% p.a. Ide o balancované portfólio, kde sa nachádza 1 dlhopisový fond a 2 akciové fondy. Je to výsledok po viac ako 4 rokoch pravidelného investovania.

Takto sa vyvíjala doteraz hodnota majetku na investičnom účte.

Zdroj: pioneerinvestments.sk

Pioneer Investments a ich program Rytmus nie sú jedinou možnosťou. Sám okrem podielových fondov Pioneer Investments investujem do mnohých ďalších, kde sú výnosy alebo potenciál výnosov do budúcna na veľmi dobrej úrovni.

Najčastejšie používam fondy od Pioneer Investments, Franklin Templeton, Fidelity, Amundi a C-Quadrat. Dnešný trh ponúka Slovákom toho pomerne hodne. Správne nastavenie investície je omnoho dôležitejšie ako výber správcovskej spoločnosti.

S výberom podielových fondov sa môžete potrápiť sami, ak na to máte dostatok času, chuti, skúseností a odvahy alebo môžete osloviť svojho finančného sprostredkovateľa. Je len na vás, čo vám viac vyhovuje.

Mgr. Jaroslav Ilek

Som zakladateľom tohto webu a regionálnym riaditeľom v spoločnosti Swiss Life Select Slovensko. Pomáham ľuďom pri zhodnocovaní a ochrane ich majetku. Som človek z praxe. Aktívne sa starám o viac ako 100 klientov. Píšem o financiách, investovaní a efektívnom využívaní finančných produktov. Vediem tím finančných poradcov, pre ktorých som mentorom, koučom a občas aj bútľavou vŕbou.

jaroslav.ilek@swisslifeselect.sk 0911 857 221