Aké výnosy dosiahli dôchodkové fondy v DSS v roku 2016?

Tento článok nie je veľmi o tom, aký je druhý pilier fantastický. Je skôr o číslach - ako sa darí dôchodkovým fondom v DSS od ich vzniku a ako sa im darilo v roku 2016. O tom, že druhý pilier na dobrý dôchodok nemusí stačiť, som písal už v minulosti vo viacerých článkoch. Jedným z nich je tento: "Druhý pilier sám o sebe dobrý dôchodok nerieši".

V dnešnom článku používam údaje zo stránky http://druhypilier.sme.sk, za ktorým stojí aj Filip Glasa. Je to veľmi podarený projekt, ktorý spracováva dáta o druhom pilieri, resp. o dôchodkových fondoch zo všetkých dôchodkových správcovských spoločností.

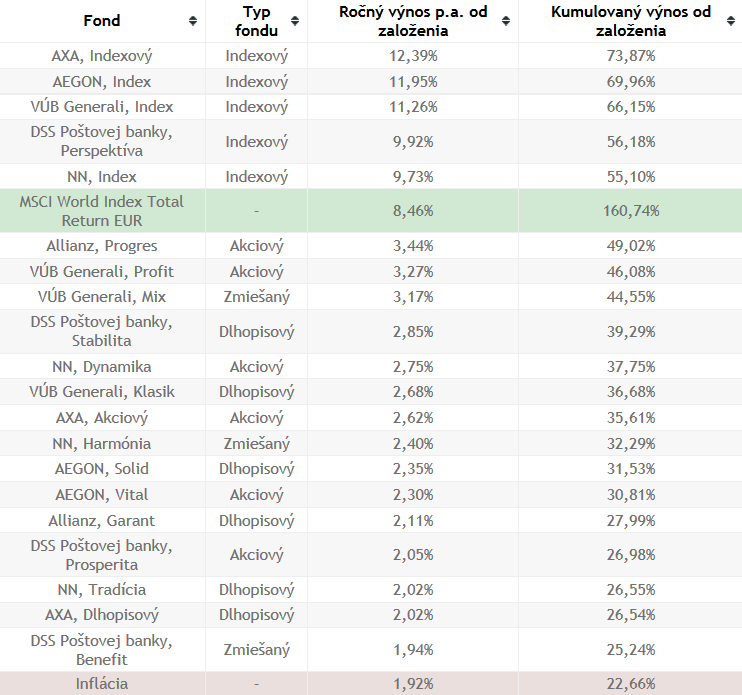

Koľko zarobili dôchodkové fondy v DSS od svojho vzniku?

Na obrázku nižšie ponúkam prehľad dôchodkových fondov od všetkých dôchodkových správcovských spoločností. Všetky zarobili od svojho vzniku viac ako je inflácia. Indexové fondy dokonca pokorili v priemernom ročnom výnose akciový index MSCI World Index Total Return EUR.

Zdroj: druhypilier.sme.sk (údaje k 3.1.2017)

Koľko zarobili dôchodkové fondy v druhom pilieri v roku 2016?

Nebudem tu veľa vypisovať. Pozrite si čísla nižšie. Najhoršie sú na tom za minulý rok dlhopisové fondy. Najvyššie výnosy naopak dosiahli indexové a niektoré akciové fondy.

| dôchodkový fond | typ fondu | výnos za rok 2016 |

| Allianz, Progres | akciový | 12,66% |

| VÚB Generali, Index | indexový | 11,66% |

| Axa, Indexový | indexový | 11,13% |

| AEGON, Index | indexový | 10,78% |

| DSS Poštovej banky, Perspektíva | indexový | 10,54% |

| NN, Dynamika | akciový | 7,66% |

| AEGON, Vital | akciový | 6,12% |

| NN, Harmónia | zmiešaný | 6,11% |

| VÚB Generali, Profit | akciový | 6,07% |

| AXA, Akciový | akciový | 5,90% |

| VÚB Generali, Mix | zmiešaný | 5,30% |

| NN, Index | indexový | 3,92% |

| DSS Poštovej banky, Stabilita | dlhopisový | 3,32% |

| VÚB Generali, Klasik | dlhopisový | 2,70% |

| Allianz, Garant | dlhopisový | 1,72% |

| DSS Poštovej banky, Prosperita | akciový | 1,39% |

| AEGON, Solid | dlhopisový | 1,27% |

| AXA, Dlhopisový | dlhopisový | 1,27% |

| NN, Tradícia | dlhopisový | 1,06% |

| DSS Poštovej banky, Benefit | zmiešaný | -1,20% |

Zdroj: druhypilier.sme.sk (údaje k 3.1.2017)

Stiahnite si zdarma E-BOOK: 7 tipov ako ušetriť na finančných produktoch

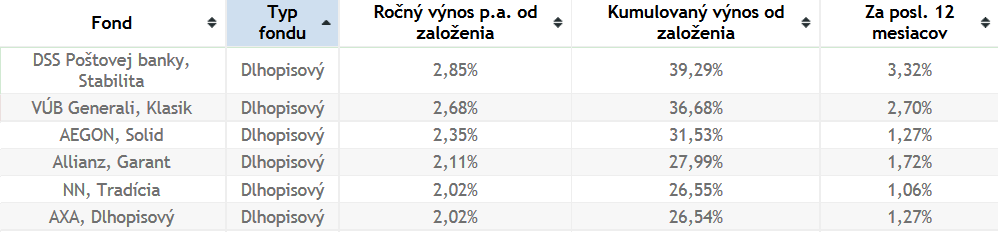

Najmenej zarábajú dlhopisové garantované dôchodkové fondy

Garantované dôchodkové fondy priniesla zmena zákona platná od roku 2013. Táto zmena prinútila investovať dôchodkové správcovské spoločnosti tak konzervatívne, že radšej dosahujú nižšie zhodnotenie ako by sa mali snažiť dosiahnuť viac s rizikom, že budú musieť po poklese doplniť majetok dôchodkového fondu vlastnými peniazmi.

Na prvý pohľad sa môže zdať, že ide o krok, ktorý prinesie sporiteľom viac peňazí. Skutočnosť však môže byť aj taká, že to sporiteľovi prinesie len pocitovú istotu vďaka názvu fondu a záväzku DSS v štatúte dôchodkového fondu. Garancia v dôchodkovom fonde sa môže stať garanciou toho, že dôchodkový fond nebude dostatočne zarábať.

Zdroj: druhypilier.sme.sk (údaje k 3.1.2017)

Zdroj: druhypilier.sme.sk (údaje k 3.1.2017)

Najlepší garantovaný dôchodkový fond z pohľadu výnosu zarába od vzniku 2,85% p.a. a najhorší len 2,02% p.a.

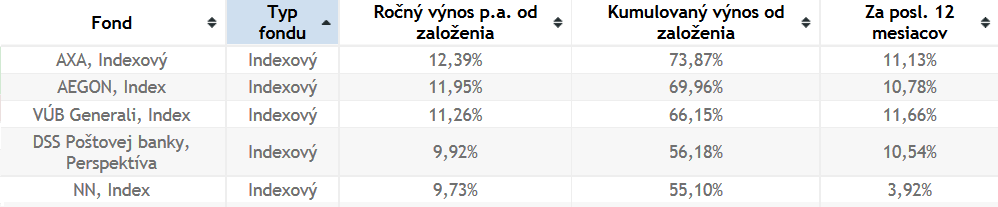

Najvyššie výnosy dosahujú indexové dôchodkové fondy

Indexové dôchodkové fondy existujú najkratšie. Aj napriek tomu kumulatívne dosahujú najvyšší výnos. K 3.1.2017 dosiahol najlepší indexový dôchodkový fond 73,87% a najlepší dlhopisový garantovaný fond 39,29%.

Zdroj: druhypilier.sme.sk (údaje k 3.1.2017)

Zdroj: druhypilier.sme.sk (údaje k 3.1.2017)

Priemerný ročný výnos týchto 2 vyššie spomínaných fondov od ich vzniku je 12,39% p.a. vs. 2,85% p.a. Je to však skreslené krátkou existenciou indexových fondov a skutočnosťou, že posledné roky naozaj prajú akciovým trhom, na ktorých sa vezú práve indexové fondy. Aj tak to však stojí za pozornosť.

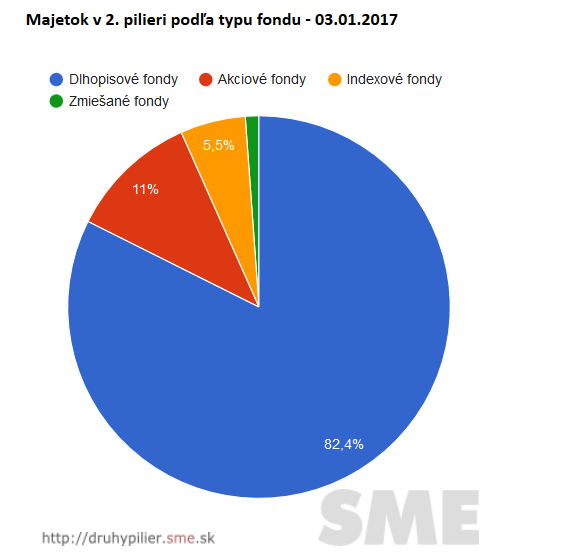

Väčšina ľudí v DSS má svoje úspory v najmenej zarábajúcich dôchodkových fondoch

Až sa mi to zle píše. Je to bohužiaľ pravdou. Zmena zákona v roku 2013 bola spojená s automatickým presunom úspor sporiteľov do garantovaných fondov. Práve do tých, ktoré zarábajú málo.

Dôchodkové správcovské spoločnosti posielali všetkým sporiteľom, ktorí mali svoje úspory v inom ako dlhopisovom fonde list. V ňom bola návratka s prehlásením, že chcú zostať aj naďalej v pôvodnom fonde. Väčšina ľudí bolo v tom čase v akciových dôchodkových fondoch.

Ak ste v druhom pilieri, tak tento list prišiel aj vám. Poslali ste ho naspäť do DSS alebo ste ho zahodili do koša? Takto vyzerá momentálne rozdelenie majetku v druhom pilieri podľa typu fondu.

Zdroj: druhypilier.sme.sk (údaje k 3.1.2017)

Väčšina ľudí návratku neposlala a dostali sa automaticky do dlhopisových garantovaných fondov. Výsledkom toho sú pre nich nízke výnosy. Niektorí z nich to už napravili, niektorí si na to ešte nenašli čas. Ako ste na tom vy? V ktorom dôchodkovom fonde máte svoje úspory?

Druhý pilier na dobrý dôchodok nemusí vôbec postačovať

Sporenie v druhom pilieri má za sebou viacero pomerne veľkých zásahov. Najväčšími z nich bolo zníženie príspevkov z 9% na 4% z vymeriavacieho základu a automatický presun úspor do garantovaných fondov.

Aj keď úspory v 2. pilieri sú našim majetkom, tak stále musíme prihliadať na to, že štát má k nim veľmi blízko. Druhý pilier je natoľko regulovaný, že narábať s týmito peniazmi môžeme len veľmi obmedzene.

Okrem toho sa nedajú vylúčiť ďalšie zásadné zmeny. Môže sa stať čokoľvek. Pozrime sa na Maďarsko, kde sa zo dňa na deň väčšina ľudí rozhodla "dobrovoľne" z 2. piliera vystúpiť. Dôvodom bola strata nároku na štátny dôchodok pre účastníkov druhého piliera.

Viem, že je to extrém, ktorý si mnohí ľudia nevedia predstaviť. Predsa len narastajúci objem majetku v dôchodkových fondoch môže byť veľkým lákadlom pre politikov, pre ktorých je jednoduchšie brať ako šetriť.

K väčšej istote môžu pomôcť vlastné úspory mimo druhého piliera

Každopádne nič nepokazíte, ak sa nebudete spoliehať len na druhý pilier a štátny dôchodok zo sociálnej poisťovne. Akékoľvek úspory alebo iné zdroje príjmu môžete oceniť nielen na dôchodku, ale aj dlhé roky pred dôchodkom.

Už sme to zažili v roku 2012, kedy zákon znížil príspevky do druhého piliera o viac ako polovicu. Nikto nevie aké zmeny ešte nastanú v druhom pilieri v budúcnosti.

Ja osobne veľké očakávania na štátny dôchodok nemám. Nespolieham sa veľmi ani druhý pilier. Verím, že niečo z týchto 2 zdrojov môžem dostať aj ja, ale pre každý prípad si vytváram aj iné aktíva, ktoré mi dávajú pocit väčšej istoty.

Nenechávam nič na náhodu. To, čo radím mojim klientom, robím aj ja sám. Rozkladám riziko. Vytváram si príjem z podnikania, prenájmu nehnuteľnosti a okrem toho pravidelne investujem do podielových fondov, kde si vytváram finančnú rezervu.

Na pravidelné investovanie používam rôzne podielové fondy. V minulosti som vo svojich článkoch viackrát ukazoval celé portfólio aj s výsledkami. V tomto článku na to nie je veľký priestor. Na obrázku nižšie môžete vidieť ako to vyzerá na jednom z mojich investičných účtov, kde investujem pravidelne každý mesiac.

Zdroj: vlastný výpis autora

Mám tam jeden globálny akciový fond zameraný na rozvinuté krajiny a druhý globálny akciový fond zameraný na rozvíjajúce sa krajiny. Od leta 2015 je na akciovom trhu dosť turbulentné obdobie. Aj napriek tomu toto portfólio zarába a je v pluse. Pri jednom fonde je kumulatívny výnos viac ako 24% a pri druhom fonde takmer 7%.

Ešte viac ako to, že sa mi peniaze môžu zhodnotiť, ma teší fakt, že na rozdiel od druhého piliera, si tieto peniaze môžem kedykoľvek vybrať.

To nie je odporúčanie na investovanie do týchto fondov. To, čo odporúčam, je vytvárať si vlastné finančné rezervy a rozkladať riziko.

Ak chcete investovať do podielových fondových fondov a nie ste v investíciách úplne doma, tak kontaktujte svojho sprostredkovateľa. Môže vám pomôcť vytvoriť portfólio podielových fondov na mieru, ktorým si vytvoríte finančné rezervy.

Mgr. Jaroslav Ilek

Som zakladateľom tohto webu a regionálnym riaditeľom v spoločnosti Swiss Life Select Slovensko. Pomáham ľuďom pri zhodnocovaní a ochrane ich majetku. Som človek z praxe. Aktívne sa starám o viac ako 100 klientov. Píšem o financiách, investovaní a efektívnom využívaní finančných produktov. Vediem tím finančných poradcov, pre ktorých som mentorom, koučom a občas aj bútľavou vŕbou.

jaroslav.ilek@swisslifeselect.sk 0911 857 221