Poistenie úveru - v banke alebo v poisťovni?

Ak splácate hypotéku, tak sa poistite.

Strata príjmu živiteľa ohrozuje jeho rodinu omnoho viac v prípade, ak splácajú úvery. Každý by si mal zvážiť, či v prípade straty príjmu bude vedieť splácať mesačné splátky alebo či rodina a pozostalí budú schopní pokračovať v splácaní zo svojich zdrojov. V prípade ohrozenia finančnej stability rodiny z dôvodu straty príjmu je vo väčšine prípadov jediné riešenie poistenie úveru.

Najviac sa to prejavuje v potrebe poistiť dlhodobé hypotekárne úvery, pri ktorých je založená najdôležitejšia vec - strecha nad hlavou. Na finančnom trhu máme možnosť nájsť obrovské množstvo produktov zameraných na poistenie rizík straty príjmov. Ako byť kvalitne poistený píšem v článku „7 vecí, ktoré by ste mali vedieť pred uzavretím životnej poistky“.

Je lepšie poistiť úver v banke alebo v poisťovni?

V poslednom čase takmer každá banka ponúka poistenie úverov a hypoték priamo v úverovej zmluve. Nebolo by na tom nič zlé, ak by tieto poistenia boli užitočné viac pre klienta ako pre banku. Čo motivuje banku ponúkať tento typ produktov, keď na trhu sú špecializované inštitúcie na poistenie – poisťovne? Zrejme sú to tieto dva hlavné dôvody:

- snaha o využitie potenciálu klienta uzavrieť ďalší obchod

- znížiť riziko banky pre prípad nesplácania úveru

Poistenie úveru je však otázka potrieb klienta a nemalo by byť ďalším krokom predajcu v banke k splneniu mesačného plánu.

Ak by sme chceli porovnať bankopoistenie so štandardným produktom rizikového poistenia z poisťovne, tak prídeme k záveru, že je to takmer nemožné. Ťažko porovnávať dva úplne rozdielne produkty. Bankopoistenie nie je štandardný produkt rizikového poistenia.

Prečo je samostatné rizikové poistenie výhodnejšie?

Flexibilita

Väčšina klientov odo mňa požaduje, aby poistenie úverov bolo súčasťou komplexného zabezpečenia príjmov rodiny. V prípade budúceho čerpania hypotéky si len upravia existujúcu poistku. Takúto flexibilitu bankopoistenie neponúka.

Komplexnosť

Samostatné rizikové poistenie na rozdiel od bankopoistenia rieši všetky problémy spojené s nepriaznivými životnými situáciami. Splátka hypotéky nie je jediný výdaj rodiny. Poistenie smrti a trvalých následkov v bankopoistení sa prakticky vždy správajú ako poistky s klesajúcou poistnou sumou, keďže poistenie kryje samozrejme len zostatok úveru.

Poistné plnenie

V prípade trvalých následkov z úrazu dochádza pri bankopoistení k plneniu až vtedy, keď Sociálna poisťovňa uzná klientovi plnú invaliditu. A tá býva až pri 70% poškodení tela. To znamená, že pokiaľ budete mať poškodenie tela menšie ako 70% k plneniu z poistenia nepríde. A práve tieto poškodenia sa štatisticky vyskytujú najčastejšie. A nehovoriac o tom, že práve preto je cena poistenia trvalých následkov nad 70% podstatne lacnejšia.

Výluky

Ani ďalšie poistenia, ktoré ponúkajú banky, ako napríklad poistenie práceneschopnosti, straty zamestnania nemusia byť pre klienta vhodné vzhľadom na rôzne výluky z plnenia a pomerne vyššiu cenu.

Platba za poistenie

Nájdu sa aj také banky, ktoré vyžadujú zaplatiť poistné dopredu za určitú dobu. Platiť za niečo dopredu, keď nie som si istý, či budem poistenie potrebovať aj v budúcnosti, alebo či budem stále klientom tej banky sa javí nelogické. Z tohto pohľadu sa javí bankopoistenie s platením poistného dopredu ako určitý spôsob viazanosti klientov aj po skončení prvého obdobia fixácie úrokovej sadzby.

Cena poistenia

Takisto sa stáva, že klient nemá na zaplatenie celého poistného dopredu, a tak banka neváha a ponúkne klientovi navýšenie úveru. A výsledok je, že klient platí úrok nielen z výšky hypotéky, ale aj z ceny poistenia.

Zľava z úroku prinesie úsporu len výnimočne.

Klienti sa ma často pýtajú, prečo nevyužijeme poistenie úveru, aby sme získali zľavu na úroku. Moja odpoveď je vždy rovnaká. Poistiť riziko straty príjmu treba nie kvôli zľave na úroku, ale preto, že to rodina potrebuje. Zľavu z úroku sa radšej pokúste vyjednať sami, alebo prostredníctvom svojho finančného poradcu.

Keď však porovnáme cenu poistenia so zľavou z úroku tak zistíme, že väčšinou to neprináša žiadnu úsporu peňazí. Argument, že zľava na úrokovú sadzbu je platná na celé obdobie splácania tiež neobstojí. Po skončení fixácie úrokovej sadzby banka určuje novú sadzbu. A podstatné je, z akej sadzby odrátame zľavu. A tú, ako vieme, určuje banka. Z tohto dôvodu prepočítavať úsporu na splátke a porovnávať s cenou poistenia na celé obdobie splácania nemá veľký zmysel.

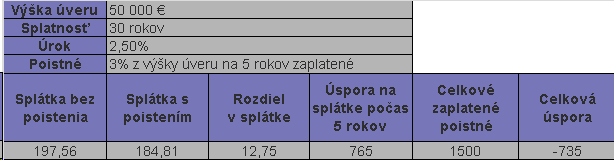

V prípade využitia bankopoistenia najväčšiu zľavu z úrokovej sadzby vo výške 0,5% ponúka Unicredit bank. Na druhej strane si za toto 5 ročné, nekomplexné poistenie vypýta 3% z výšky úveru.

Príklad výpočtu celkovej úspory v prvých 5 rokoch je v nasledujúcej tabuľke:

Poistenie úveru v banke je nepovinné. Vyberte si radšej rizikové životné poistenie.

Klient nie je povinný si v banke uzatvoriť bankopoistenie úveru. Samostatné rizikové poistenie je lacné, kvalitné, komplexné a flexibilné riešenie, ktoré pokrýva potreby rodiny.

V prípade že máte čerpanie hypotéky ešte pred sebou, a nechcete využiť menej výhodné poistenie úveru v banke, neváhajte a využite služby svojho finančného poradcu, ktorý Vám môže vypracovať ponuku z rôznych poisťovní.

Ak ste už hypotéku čerpali dávnejšie, určite Vám pomôže aj s úpravou Vášho existujúceho poistenia, ktoré ste si založili v minulosti.

Ing. Igor Skýpala

Môj klient nemá čas a neznáša amatérizmus. Neodpúšťa chyby. Chce poradcu na jeho úrovni a na celý život.

igor.skypala@swisslifeselect.sk 0917 175 466