Video: Vysoká inflácia, jej vplyv na finančné trhy, nehnuteľnosti a osobné financie

Toto je obsah videa.

- 00:00 Úvod – Vysoká inflácia – vývoj v roku 2022 v jednotlivých ekonomikách USA, EU, SR

- 02:43 Prečo vysoká inflácia – faktory vplyvu

- 05:18 Inflácia na Slovensku z čoho pozostáva spotrebiteľský kôš, predpoklad 2023?

- 07:28 Opatrenia a nástroje voči inflácií, sadzby centrálnych bánk vývoj a vízia

- 09:58 Čo spôsobuje inflácia, dopady na domácnosti, nehnuteľností, pozitívny výhľad?

- 12:54 Vplyv opatrení na úroky v bankách a trh nehnuteľností v roku 2022 a očakávania 2023

- 18:52 Vplyv na finančné trhy, investície, akcie, dlhopisy rok 2022 a očakávania 2023

- 22:29 Dôležitosť emócií, diverzifikácie portfólia a investičného horizontu

- 25:08 Očakávania, recesie a príležitosti trhov v roku 2023

Ak budete mať akékoľvek otázky, na ktoré ste nenašli odpovede, tak mi zavolajte alebo napíšte cez formulár nižšie.

00:00 Úvod – Vysoká inflácia – vývoj v roku 2022 v jednotlivých ekonomikách USA, EU, SR

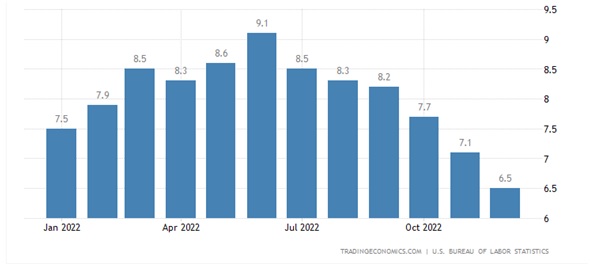

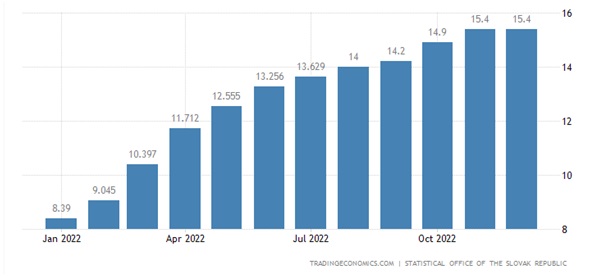

Krásny deň prajem všetkým, máme za sebou rok 2022, Veľa sa toho udialo a pred sebou máme nový rok. Takže myslím si že je vhodné povedať si nejaký pohľad Čo nás čaká, čo sme zažili a aký to má vplyv na Vaše financie Prvé s čím začnem a o čom sa tu celý rok bavíme a veľmi to rezonuje je inflácia A aký to má vplyv celkovo na Vaše financie čo to s tým robí v jednotlivých oblastiach. Ako sú hypotéky, nehnuteľností, prečo to vlastne vzniká z čoho pochádza inflácia. Ako to vyzerá v rámci sveta a v podstate v ekonomikách. Pozrime sa na graf Ameriky pretože je to jedna z ekonomík, kt. výrazným spôsobom ovplyvňuje dianie vo svete. Inflácia v Amerike ako vidíme na grafe je momentálne 6,5 %, bola už aj vyššia. Keď sa pozrieme na súčasný trend, tak z toho je zrejmé, že trend je už klesajúci. Z toho je zrejmé, že Amerika sa s infláciou už popasovala. Ak sa pozrieme na graf Európy, kde sa nás tá situácia viac dotýka, v súčasnosti je inflácia na úrovni 8,5 %, tiež vidíme, že vrchol inflácie bol už v minulom roku. Trend je momentálne klesajúci. No a to, čo nás najviac zaujíma je Slovensko a inflácia v našej krajine. Ako vidíme na grafe, v súčasnosti je naša inflácia na úrovni 15,4 %. Je historicky najvyššia a ten trend je zatiaľ stúpajúci. Aby sme si nemysleli, že sme na tom najhoršie, môžeme sa pozrieť na niektoré susedné krajiny ako je napríklad Maďarsko, kde je inflácia na úrovni 24,5 %, takže Maďari sú na tom ešte horšie. Je to z viacerých dôvodov, napríklad mnohé opatrenia vlády, kt. sa zdali byť správne a sociálne v skutočnosti tento trend ešte podporili.

02:43 Prečo vysoká inflácia – faktory vplyvu

Prečo je inflácia dnes tak vysoká? Jeden z kľúčových dôvodov je to, že v obehu bolo vysoké množstvo peňazí, mali sme omnoho vyšší dopyt ako bola ponuka. Vznikala nedostupnosť služieb, materiálov, tovarov a podobne. Týmto sa ceny vytláčali hore. Jeden z takých kľúčových bodov sú aj nehnuteľnosti. Na trhu sme mali možnosť vidieť, že dopyt po nehnuteľnostiach bol vysoký (čo významne podporila možnosť získať lacné peniaze) a trhová hodnota nehnuteľnosti rástla z pohľadu toho tlaku kupujúcich. Ďalší bod, kt. to veľmi ovplyvňoval je vojna na Ukrajine, kde sme zrazu zistili, že ten svet je veľmi previazaný a museli sme hľadať iné dodávateľské subjekty. Museli sme hľadať iné zdroje v energetike, kt. mnohokrát boli výrazne drahšie. To sa reálne prejavilo vo vyšších vstupných nákladoch o celkovo energia a to previazanie v rámci toho spoločenstva má vplyv pre všetky spoločnosti, kt. vyrábajú za drahšie vstupy a tie sa prejavia v konečných cenách výrobkov. Ďalším z bodov sú sankcie EÚ, to znamená, že mnohokrát sme z Ruska dovážali veci, kt. boli cenovo výhodné. Prerušili sa niektoré dodávateľské reťazce a tým pádom sme museli hľadať iné zdroje.

A ďalšia vec, kt. to výrazne ovplyvnila bola nulová tolerancia Covidu 19 v Číne. Čína sa prakticky odrezala od sveta a vieme, že je to významná ekonomika, kt. dokáže lacným spôsobom vyrábať a produkovať veci v rámci sveta. Takže opäť nedostupnosť jednotlivých materiálov a produktov, tým pádom opäť tlak na rast cien.

05:18 Inflácia na Slovensku z čoho pozostáva spotrebiteľský kôš, predpoklad 2023?

Inflácia sa týka každého z nás, vieme, že je tu nejaká priemerná inflácia. To, čo najviac ovplyvňuje úroveň inflácie je spotrebiteľský kôš. Ak sa pozrieme na graf, môžeme vidieť, že takmer 50 % spotreby tvoria výdavky na bývanie, energie a potraviny. Tieto položky majú najväčšiu váhu v celkovej miere inflácie. Ak sa na to pozrieme z pohľadu iných krajín EÚ, tak mnohokrát tá cena energií a potravín je približne rovnaká, avšak naša priemerná mzda je v porovnaní so západnými krajinami nižšia a výdavky na potraviny a energie tvoria väčší podiel na celkových výdavkoch. Z tohto dôvodu je priemerná inflácia v EÚ nižšia ako na Slovensku. Pre nízkopríjmové skupiny je inflácia vyššia, nakoľko výdavky na potraviny a energie tvoria vyšší podiel na celkových výdavkoch.

Odhady NBS ohľadom vývoja inflácie v roku 2022 pre rok 2023 sa 7krát zmenili. Aktuálny predpoklad úrovne inflácie pre rok 2023 je 10 %, teda odhaduje sa klesajúci trend.

07:28 Opatrenia a nástroje voči inflácií, sadzby centrálnych bánk vývoj a vízia

Aké sú opatrenia na znižovanie inflácie na svete?Prečo USA a EÚ už tento trend otočili?

Jedným z dôvodov je práve zvyšovanie cien hodnoty peňazí, teda zvyšovanie základnej úrokovej sadzby a tým snaha vyrovnať ponuku a dopyt.

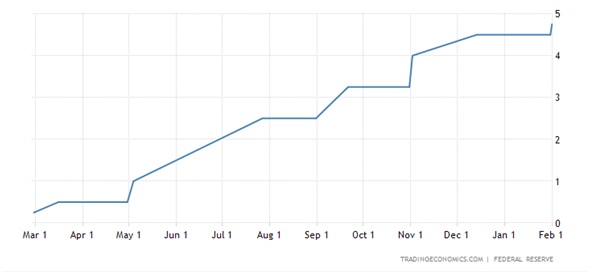

FED za posledný rok zvýšila úrokovú sadzbu z 0,25 % na 4,75 %, čo bol jeden z najrýchlejších trendov zvyšovania úrokovej sadzby a tým aj ceny peňazí. V Amerike sa nepredpokladá výrazné zvyšovanie úrovne inflácie v roku 2023.

ECB za posledný rok zvýšila úrokovú sadzbu z 0 % na 3 %. Trend zvyšovania ECB bol oproti FED pomalší. Predpokladá sa, že kľúčová sadzba ECB stúpne tento rok o 0,5 % až 1 %. Uvidíme v závislosti od toho, ako sa to vyvinie.

Ohľadom výšky základnej sadzby na tom zatiaľ nie sme najhoršie. Ak sa pozrieme na českú národnú banku, kt. bola jedna z prvých, kt. reagovala na zvýšenú infláciu zvýšením základnej úrokovej sadzby, tak momentálne je základná úroková sadzba v ČR na úrovni 7 %, teda aj cena peňazí v obehu je omnoho vyššia.

Príkladom toho, ako sa to nemá robiť je Maďarsko, kde je základná úroková sadzba na úrovni 13 %. Ak sa pozrieme na cenu peňazí, tak ďakujem veľmi pekne.

09:58 Čo spôsobuje inflácia, dopady na domácnosti, nehnuteľností, pozitívny výhľad?

Čo spôsobuje inflácia? Spôsobuje negatívne aj pozitívne výsledky v spoločnosti.

Medzi negatívne dôsledky patrí nárast cien z dôvodu vyššieho dopytu. Pozitívom je to, že inflácia začína klesať. V minulom roku takisto došlo k zvýšeniu príjmov v SR o 13 %. To znamená že priemerná inflácia v minulom roku a príjmový nárast boli takmer v zhode, teda pozitívom je to, že ľudia zarábajú viac. Cieľom ECB je udržať infláciu dlhodobo na úrovni 2 %. Aktuálne opatrenia majú za úlohu znížiť infláciu, každopádne príjmy sa znižovať už nebudú. Čo pozitívne ďalej spôsobuje inflácia? Inflácia je priateľom dlžníkov, to znamená, že cena peňazí sa medziročne znehodnotila. Dôsledkom je zvýšenie hodnoty majetku a zníženie reálnej hodnoty dlhu. Rast ceny nehnuteľností, kt. sme videli za posledné dva roky bol 54 %. To spôsobil vysoký dopyt, nedostatok na danom trhu a nízka cena peňazí.

Príklad:

Kúpil som byt v roku 2020 za 100 000 €. Za dva roky sa znížila výška môjho úveru v dôsledku splácania istiny dlhu. Cena mojej nehnuteľnosti sa za dva roky zvýšila o cca 50 000 €. V dôsledku toho pomer dlhu voči hodnote nehnuteľnosti výrazne klesol. Vo finále sa čistá hodnota môjho majetku zvýšila z 20 000 € na 75 000 €.

Inflácia mi pomohla v tom, že sa zvýšila hodnota môjho majetku bez toho, aby som pre to aktívne čokoľvek spravil.

12:54 Vplyv opatrení na úroky v bankách a trh nehnuteľností v roku 2022 a očakávania 2023

Aký má inflácia a opatrenia s ňou súvisiace vplyv na hypotekárny a realitný trh?

V minulom roku v dôsledku nárastu základných úrokových sadzieb začali rásť úrokové sadzby na hypotékach. Za rok sa priemerná sadzba na hypotekárnych úveroch v SR zvýšila cca o 3 %. Momentálne je priemerná sadzba približne 4 %. Je pravdepodobné, že tento rok sadzby ešte porastú.

Komerčné banky reagujú na zvýšenie sadzby zo strany ECB o niečo neskôr. ECB zvýšila základnú úrokovú sadzbu začiatkom tohto roku, takže očakávanie nárastu sadzieb je veľmi reálne.

Na čo je potreba sa pripraviť?

Úrokové sadzby sa pravdepodobne nevrátia na úroveň z roku 2020 alebo 2021. To nie je zdravé ani pre ekonomiku. Ak je v ekonomike priemerná inflácia na úrovni 3 %, nie je dlhodobé dobré ani udržateľné, aby úroková sadzba bola pod 1 %. Úrokové sadzby budú pravdepodobne na úrovni 3 % až 4 %. To je pre ekonomiku optimálne.

U nás sme videli extrémnu situáciu, kt. spôsobil zákon, kt. umožňoval ľuďom migrovať s hypotékou aj mimo výročia fixácie za relatívne nízky poplatok a konkurenčné banky to podporovali ponukou preplatenia tohto poplatku pre klienta, kt. získali. Toto spôsobilo výrazne zníženie úrokových sadzieb na hypotekárnych úveroch. V okolitých krajinách obdobná situácia nenastala. Je dobré sa na to racionálne pozrieť v tom zmysle, že nás to stojí viac peňazí, ale pre ekonomiku je to z dlhodobého pohľadu dobré a zdravé.

Čo sa deje na realitnom trhu?

Je dosť cítiť, že sa zreálnia očakávania predávajúcich. To, čo sa dialo počas posledných dvoch rokov, bolo niečo neskutočné. Mal som prípady, kde sme s klientom riešili kúpu nehnuteľností. Po zložení zálohy a schválení úveru sme dostali informáciu z realitnej kancelárie, že niekto dal lepšiu ponuku na kúpu danej nehnuteľnosti a dáva nám na výber: dorovnajte ponuku alebo odstúpte od kúpy. Trend vysokého dopytu bol tak silný, že pri predaji nehnuteľnosti nebolo výnimočné ak sa stretli piati záujemcovia súčasne a začali licitovať. Predávajúci z dôvodu vysokého dopytu mohli zvyšovať cenu.

Aktuálne je podľa mojej mienky pre trh zdravé, ak sa zreálnia očakávania predávajúcich. V poslednom kvartáli sa výrazne zvýšila ponuka bytov na predaj, teda predávajúci už nie sú tak výrazne vo výhode. Trh sa zdravým spôsobom rozprestrel, vzniká širší výber pre kupujúcich.

Z toho vyplýva, že pri zvýšení ceny peňazí môžeme predpokladať zníženie cien u starších bytov.

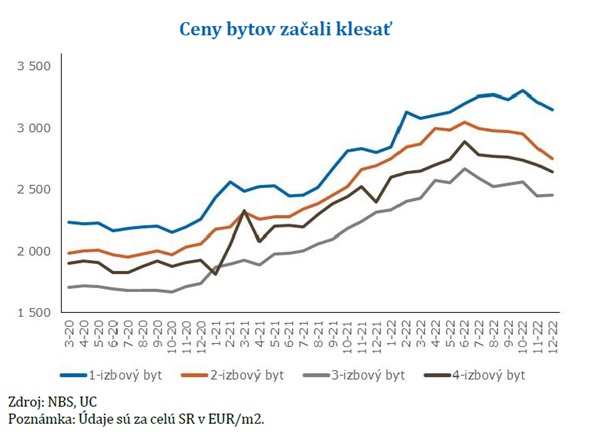

Ak sa pozrieme na graf, kde vidíme priemerné ceny bytov na slovenskom trhu, tak je zrejmé, že ceny bytov začiatkom tohto roku začali klesať. Je pozitívny fakt, že kupujúci sú aktuálne opatrnejší, nekupujú nehnuteľnosti pod tlakom. Niektorým kupujúcim môže táto situácia vyhovovať, nakoľko sú schopní si zadovážiť byt za nižšiu cenu, čo môže byť výhodné aj napriek vyššej cene peňazí v obehu. Toto sa týka predovšetkým starších bytov. Pri novostavbách nie je predpoklad výrazného zníženia cien. Dôvodom sú drahšie vstupy pri výstavbe pre developerov. Vyššia cena práce, vyššie ceny materiálov, energií a podobne. Pri novostavbách sa dá očakávať, že developeri sa budú snažiť ponúkať k nehnuteľnostiam parkovacie miesto alebo pivnicu zadarmo. Ja osobne nevidím reálny dôvod, prečo by si developeri mali znižovať svoju maržu pri predaji bytov.

Stagnácia na trhu nehnuteľností by mala pravdepodobne pár mesiacov ešte pokračovať. Očakávam, že v druhom polroku 2023 si kupujúci zvyknú na tom, že cena peňazí bude vyššia v porovnaní s poslednými rokmi.

18:52 Vplyv na finančné trhy, investície, akcie, dlhopisy rok 2022 a očakávania 2023

Aký vplyv má inflácia na Vaše investície?

Vo výpisoch z Vašich investičných účtoch môžete vidieť poklesy hodnoty portfólia. Pokles na akciovom a dlhopisovom trhu spôsobila znížená spotreba, kt. nastala prirodzeným spôsobom, nakoľko ľudia začali byť šetrní z dôvodu zdražovania (inflácie). Firmy mali nižšie tržby (zisky) z predaja a tým klesla aj hodnota ich akcií. Globálny akciový trh poklesol o cca 20 %. Portfólia klientov v druhom pilieri, treťom pilieri alebo na súkromných investičných účtoch boli podľa výpisov za minulý rok v červených číslach. Je prirodzené, ak trhy v jednom období rastú, v inom klesajú.

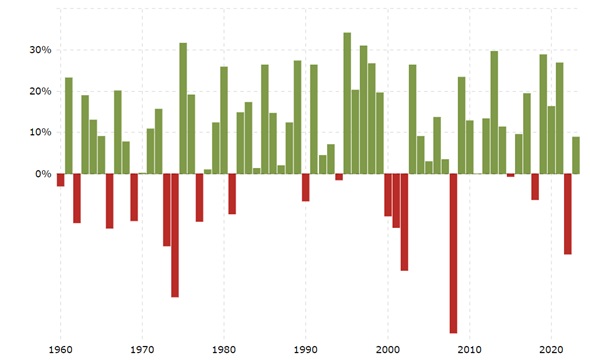

Ak sa pozrieme na graf najznámejšieho indexu SNP 500, vidíme jeho históriu za posledných 60 rokov. Z grafu vyplýva že striedajúce sa obdobia rastu a poklesu sú absolútne prirodzené. Ak si všimneme červené čiary, kt. znázorňujú obdobie poklesov, tak vidíme, že sú významne menej početné ako zelené, kt. znázorňujú obdobia rastov.

Z dlhodobého hľadiska trh vždy rastie, ale prirodzene sa objavujú obdobia s určitými poklesmi. Obdobie poklesu neznamená, že spoločnosti zaradené do indexu začínajú krachovať, ale jednoducho povedané produkty daných firiem si kupuje nižší počet spotrebiteľov a firmy nedosahujú v tomto období nadpriemerný zisk, kt. očakávajú akcionári.

Ďalší kľúčový aspekt, ku kt. došlo bolo to, že zároveň s akciovým trhom, výrazne poklesol aj dlhopisový trh. Zvyčajne v obdobiach poklesov akciového trhu dlhopisový trh zaznamenal nárast. Minulý rok v dôsledku energetickej krízy, vojny a podobne došlo k tomu, že klesal akciový trh súčasne s dlhopisovým trhom. Takáto situácia vo svete nebola za posledných 100 rokov ani raz. K takému historickému prelomu počas minulého roka došlo. Dobrou správou je to, že dlhopisy už majú najhoršie obdobie za sebou a momentálne sa dá reálne očakávať nárast dlhopisového trhu aj v dôsledku nárastu úrokových sadzieb.

Dôležité je hodnotiť investičné portfólio z dlhodobého hľadiska, nie z pohľadu aktuálnej situácie. Pokles v portfóliu klienta neznamená, že ste dosiahli stratu, je to dočasný výkyv, kt. je v konečnom dôsledku príležitosťou pre nákup podielov za nižšiu hodnotu. Volatilita na trhoch sa prejavovala a v budúcnosti sa prejavovať bude. Výkyv na trhoch môžeme pravdepodobne očakávať aj v tomto roku. Zatiaľ nevieme, či sme ten najvýraznejší pokles už prekonali.

22:29 Dôležitosť emócií, diverzifikácie portfólia a investičného horizontu

V riadení investičného portfólia sú z môjho pohľadu dôležité dve veci. Dostatočná diverzifikácia portfólia a dodržiavanie investičného horizontu.

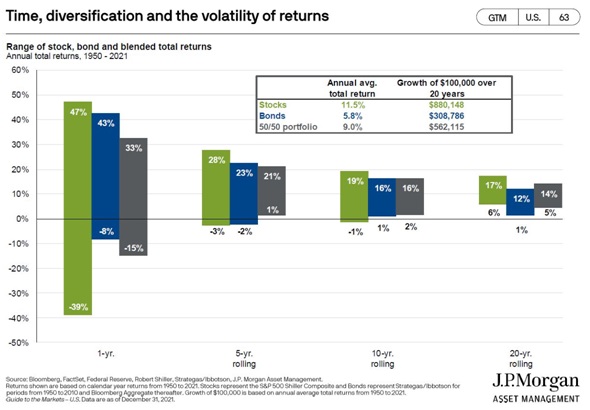

Ak sa pozrieme na graf, kt. som si požičal od spoločnosti J.P. Morgan, tak hovorí o jednej veci. Na grafe sú stĺpce v troch farbách. Zelená znázorňuje akcie, modrá znázorňuje dlhopisy a šedá znázorňuje ich kombináciu. Graf ako taký ukazuje, aký výsledok mohlo dosiahnuť Vaše portfólio v čase 1, 5, 10 a 20 rokov, ak ste vstúpili v najhoršou alebo v najlepšom období (v čase najvyššieho nárastu alebo poklesu). V rámci jedného roka by akciové (zelené) portfólio dosiahlo najlepší výsledok + 47 % a najhorší výsledok – 39 %. V rámci dvadsiatich rokov už nezáleží na tom, či ste vstúpili do investície v období najvyššieho poklesu alebo nárastu. Preto zdôrazňujem, ako je dôležité nazerať na portfólio z dlhodobého pohľadu, nie na základe aktuálnej situácie a emócii, kt. sú s ňou spojené. Uvedený graf ukazuje, že za posledných cca 70 rokov v investičnom horizonte 10 až 20 rokov je štatisticky vylúčené dosiahnuť stratu v investičnom portfóliu. Dôvodom je to, že trh je nastavený na spotrebu, to znamená, že sa vždy budú striedať obdobia nárastu a poklesu, avšak vždy prevažujú obdobia nárastu.

25:08 Očakávania, recesie a príležitosti trhov v roku 2023

Aké sú očakávania v roku 2023?

Počas roka máme naplánované investičné konferencie, kde sa k situácii budú vyjadrovať analytici a odborníci, kt. sledujú situáciu na trhoch. Mnohí z nich sa zhodujú v tom, že pravdepodobnosť recesie (dva kvartály v roku za sebou vykazujú pokles HDP) v USA je 65 %. Nepochybne nás čaká turbulentný rok, čo znamená, že na trhoch môže dochádzať k výkyvom.

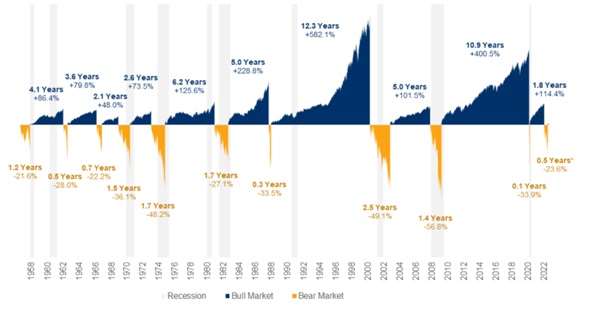

Pozrieme sa na graf, kt. ukazuje, ako sa na akciovom trhu za posledných 60 rokov striedali obdobia rastov a poklesov. Z grafu vyplýva, že priemerné obdobie poklesu trvalo niečo vyše jedného roka. Najdlhšie obdobie trvalo 2,5 roka okolo roku 2000. Na grafe vidíme, že vždy po období poklesu nasledovalo obdobie rastu. Šedé stĺpce na grafe znázorňujú obdobia ekonomickej recesie. Po období recesie takisto vždy nasledovalo dlhšie obdobie rastu. S vysokou pravdepodobnosťou nás čaká recesia a následne obdobie rastu.

Ak si spomenieme na marec v roku 2020 a začiatok pandémie Covid 19, kde akciové trhy poklesli o 30 %, v tom období som zverejnil video, v kt. som Vám odporúčal nákupy akciových podielov za nižšiu cenu, kt. mohli podporiť Vaše portfólio. Klienti, ktorí tak učinili, získali počas nasledujúcich dvoch rokov nárast o cca 114 %. Dnes je dôležité pozerať sa do budúcnosti, nie na súčasný stav. To najhoršie máme pravdepodobne za sebou a predpokladám, že nás čaká pozitívne obdobie. V súčasnosti máme možnosť zvýšiť si v pravidelnom investovaní platby a môžeme tak podporiť svoje portfólia. Za predpokladu, že máme možnosť jednorázových vstupov, je dobré využiť aj túto možnosť. História nám ukazuje, že vždy nastane obdobie, kedy to bude lepšie.

Verím, že Vás tento článok obohatil a tieto pohľady na súčasnú situáciu Vám poskytli určité upokojenie.

Prajem Vám krásny deň a krásny rok 2023.

Ing. Dušan Moskaľ

Pomáham ľuďom riešiť komplexnú správu majetku osobných financií s hlavným zámerom tvorby a rastu majetku klienta.

dusan.moskal@swisslifeselect.sk 0907 983 804