Ako sa chrániť pred zvýšením úrokových sadzieb na hypotékach

Využili nízke sadzby a ušetrili tak stovky až tisícky eur. Na tom naozaj len ťažko nájsť negatíva. Veď je to celkom jednoduché. Nižší úrok = nižšia splátka = nižšie preplatenie.

Stav rekordne nízkych úrokových sadzieb však nemusí trvať večne a myslieť preto treba aj na budúcnosť. Čo možno očakávať v prípade zvýšenia úrokových sadzieb sa dočítate v mojom nasledujúcom článku.

Prečo sú úrokové sadzby tak nízko?

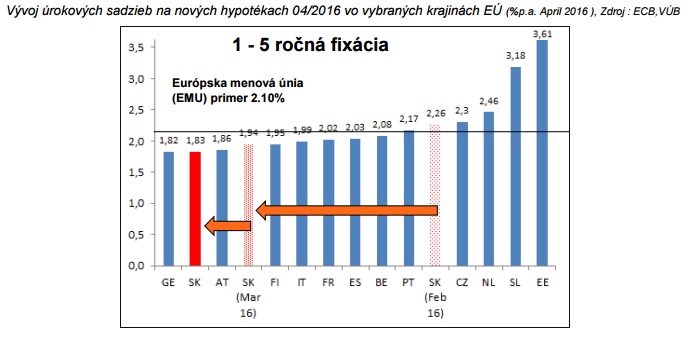

Za týmito extra nízkymi sadzbami je predovšetkým uvoľnená politika Európskej centrálnej banky, ktorá sa znížením úrokových sadzieb takmer na minimum snaží stimulovať hospodársky rast v Európskej únií. To sa dotklo aj Slovenska, kde úrokové sadzby klesli naozaj výrazne. Ako môžete vidieť na obrázku nižšie, boli dokonca výhodnejšie ako v Rakúsku a len 0,01 % za Nemeckom.

Nové karty v hre však rozdal aj zákon o úveroch na bývanie z 21. marca tohto roku. Ten spôsobil, že poplatok za predčasné splatenie úveru môže byť maximálne 1% na rozdiel od pôvodných 5%.

Vyššie spomenuté faktory podporili vplyv konkurenčného prostredia a banky sa tak začali predbiehať vo svojich hypotekárnych kampaniach s cieľom udržať alebo zvýšiť svoj trhový podiel.

Bankám sa však v dôsledku nízkych úrokových sadzieb začali znižovať príjmy, čo môže mať vplyv hlavne na bankových klientov, teda nás všetkých. Tam kde človek získa, banka musí stratiť a naopak. Je to logické a je tomu tak aj v tomto prípade.

Ako si banky môžu kompenzovať straty?

Súčasná situácia lacných hypotekárnych úverov na bývanie môže v budúcnosti viesť práve k ich zdraženiu. Banky si pravdepodobne pokles svojich ziskov budú kompenzovať. Aj napriek zvýšenej konkurencii na bankovom trhu tak budú nútené zahrnúť straty predovšetkým do úrokových sadzieb a poplatkov za ostatné služby.

Nebezpečenstvo nízkych úrokových sadzieb

Nízka úroková sadzba znamená lacný úver a ten znamená lacnejšie bývanie. Je veľmi pozitívne, že ľudia dnes majú možnosť požičať si na svoje bývanie pri tak nízkych úrokových sadzbách. Bez toho, aby veľa preplatili.

Čo sa však stane ak sa úrokové sadzby zvýšia? Ako sa zmení ich splátka?

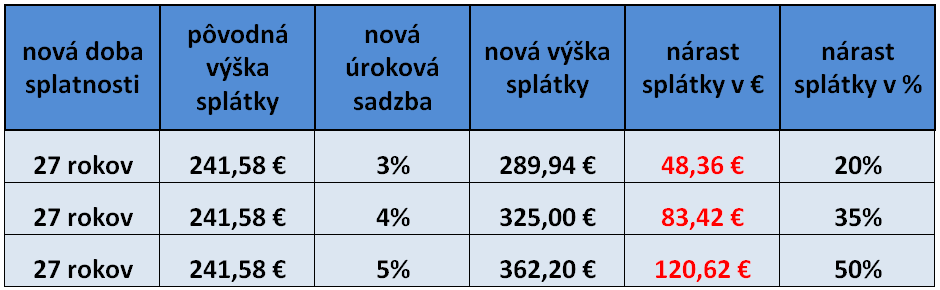

Pre lepšiu predstavivosť uvádzam príklad toho čo môže nastať v budúcnosti pri zvýšení úrokových sadzieb.

| Výška úveru: | 70 000€ |

| Splatnosť úveru: | 30 rokov |

| Úroková sadzba: | 1,5% pri fixácií na 3 roky |

| Výška mesačnej splátky: | 241,58 € |

Zostatok hypotekárneho úveru po troch rokoch splácania – pri výročí fixácie je 64 329,89 €.

Zdroj: prepočet autora

Ako môžete vidieť v tabuľke, aj napriek tomu, že zostatok úveru je nižší takmer o 6 000 €, zvýšená úroková sadzba s kratšou dobou splatnosti o tri roky môže znamenať nárast splátky v rozmedzí 20 až 50 percent.

Úsporu finančných prostriedkov, ktorá vznikla vďaka nízkej úrokovej sadzbe, treba preto chápať skôr ako priestor na tvorbu rezervy, strednodobé a dlhodobé investovanie.

Našetrené peniaze môžete neskôr použiť na jednorazový vklad, ktorý zníži vašu splátku v budúcnosti alebo môžete šetriť ďalej na predčasné splatenie celej hypotéky.

Samozrejme, nikto vás nemôže nútiť odkladať peniaze a neužívať si čas, keď je ich vďaka nižším splátkam viac. Mojím cieľom je však upozorniť na to, že tento stav nemusí trvať večne a je dobré byť pripravený na každú situáciu.

Ako sa ochrániť pred zvýšením úrokovej sadzby?

Zvýšeniu úrokových sadzieb sa, bohužiaľ, asi nikto len tak nevyhne. Čo ale spraviť môžete, že sa pripravíte a budete rozdiel medzi vyššími a nižšími splátkami odkladať. Môžete odkladať viac ako je rozdiel, alebo menej. Je to len na Vás.

Dôležité je však začať odkladať aspoň niečo. Vytvoríte si tak rezervu, ktorú budete môcť použiť pre prípadné zvýšenie úrokových sadzieb v budúcnosti. Práve vlastné úspory môžu byť dobrou ochranou.

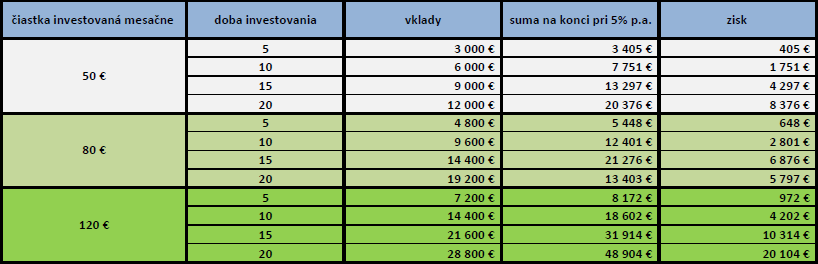

Nižšie v tabuľke môžete vidieť aký účinok by malo ak by ste rozdiel medzi vyššou a nižšou splátkou odkladali rôzny počet rokov so zhodnotením vo výške 5 percent.

Zdroj: prepočet autora

Samozrejme, takéto zhodnotenie dnes nemôžete očakávať na bežnom účte. Ak chcete zarobiť viac, musíte siahnuť po iných produktoch. Odkladať peniaze na bežný účet je samozrejme lepšie ako ich všetky minúť, máte ich po ruke rýchlo a vždy keď ich potrebujete. Na bežnom účte však peniaze strácajú na hodnote. Aby ste zachovali hodnotu svojich peňazí, je dôležité zarobiť aspoň nad infláciu. Najlepšie však je, keď infláciu výrazne prekonáte.

Podielové fondy môžu zarobiť viac.

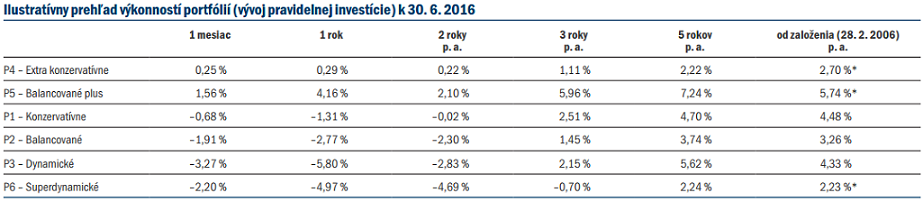

Sporiacich nástrojov je na trhu mnoho. Ja ako príklad uvádzam jednoduchý program pravidelného investovania RYTMUS od spoločnosti PIONEER INVESTMENTS.

Ponúka Vám na výber 6 investičných portfólií s rôznou mierou rizikovosti. Na obrázku nižšie môžete vidieť výkonnosť jednotlivých portfólií. Tá je momentálne ovplyvnená korekciami trhov z augusta roku 2015 ako aj januára roku 2016, čo môžete vidieť aj na výkonnosti za posledný rok.

Napriek týmto korekciám však od založenia dosahujú pomerne slušné výnosy. A aj vďaka týmto korekciám vzniká na trhu príležitosť ako zarobiť ešte viac. Rovnako ako tomu bolo v roku 2009 či 2011.

Pioneer Investments a ich program Rytmus ani zďaleka nie sú jedinou možnosťou. Trh ponúka mnoho ďalších správcovských spoločností. Franklin Templeton, Fidelity, Amundi, C-Quadrat, Reiffeisen, NN Investment a ďalší. Čo je však dôležitejšie ako výber správcovskej spoločnosti, je správne nastavenie Vašej investície.

Práve preto pre výber kvalitných podielových fondov a správne nastavenie Vašej investície, odporúčam kontaktovať Vášho finančného sprostredkovateľa, ktorý Vám s danou problematikou pomôže.

Bc. Denis Staník

Pomáham ľuďom vybrať a nastaviť finančné produkty tak, aby nepreplatili ani euro navyše a zároveň platili len za to, čo naozaj potrebujú.

jaroslav.ilek@swisslifeselect.sk 0907 083 395