Mám 2. pilier. Čo mám s ním robiť?

Na čo slúži 2. pilier a aké zmeny priniesol rok 2017?

Poďme si zrekapitulovať základné informácie.

- 2. pilier vznikol v roku 2005 s cieľom riešiť dlhodobý problém financovania starobných dôchodkov zo štátneho systému (Sociálnej poisťovne – 1. piliera) v dôsledku nepriaznivého demografického vývoja (zväčšujúca sa priepasť medzi počtom poberateľov a počtom prispievateľov do štátneho systému).

- Spolu so starobným poistením má zabezpečiť príjem na dôchodku alebo príjem pozostalým v prípade smrti sporiteľa.

- V súčasnosti môže do 2. piliera vstúpiť ten, kto splní súčasne tieto 2 podmienky: sporiteľ, ktorému vzniklo prvé dôchodkové poistenie a súčasne nemá viac ako 35 rokov.

Legislatívne zmeny v 2. pilieri od roku 2017:

- zvýšenie príspevkov zo 4% z vymeriavacieho základu na 4,25% (každoročne o 0,25% až do roku 2024, teda až do výšky 6%),

- zrušenie daňového zvýhodnenia pri dobrovoľných príspevkoch,

- zníženie hranice pre vznik disponibilného prebytku s cieľom čiastočne zrovnoprávniť dôchodcov len ako poistencov Sociálnej poisťovne s tými, ktorí sú zároveň aj sporitelia v 2. pilieri.

Alarmujúce čísla...

K 31.12.2016 bolo v 2. pilieri presne 1 375 770 sporiteľov. Z toho vo vekovej hranici 36 – 45 rokov 540 642 sporiteľov, vo vekovej hranici 46 – 55 rokov 285 885 sporiteľov (zdroj: MPSVR SR).

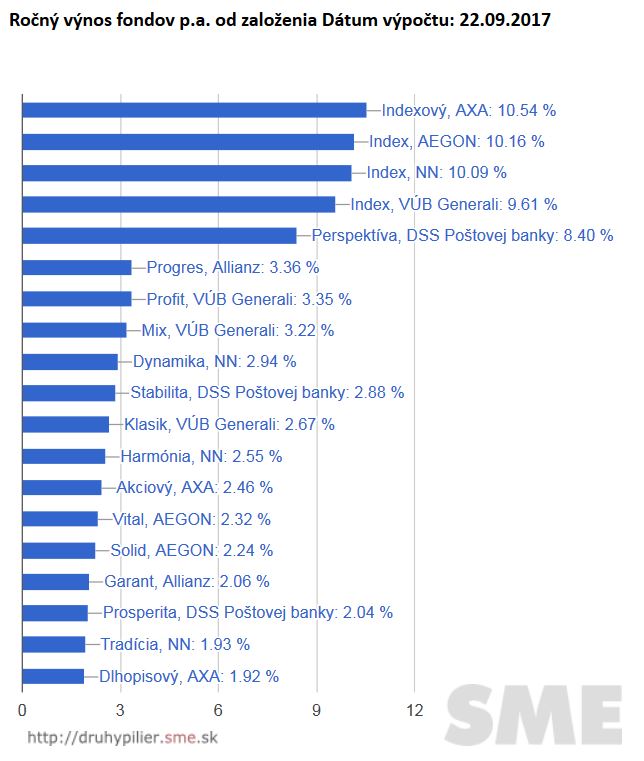

82,7% má svoje úspory v 2. pilieri v garantovaných fondoch. Tieto dosahujú veľmi nízke výnosy na úrovni 2,02 – 2,85% p.a. (od založenia) na rozdiel od akciových a indexových fondov, ktoré dosahujú i dvojciferné výnosy. Podrobnejšie informácie o vývoji fondov v 2. pilieri si môžete prečítať v článku od kolegu Jara Ileka s názvom „Aké výnosy dosiahli dôchodkové fondy v DSS v roku 2016?“

Ako to vyzerá aktuálne, si môžete pozrieť na obrázku nižšie.

Patríte medzi sporiteľov s garantovanými fondmi?

Ak patríte medzi sporiteľov s úsporami v garantovaných fondoch, je najvyšší čas na zmenu. A nemusí sa to týkať iba tých, ktorí patria k „mladším ročníkom“ a teda budú sporiť ešte desiatky rokov. Samozrejme, pri tom je veľmi dôležitý Váš investičný profil, teda to, aký ste typ sporiteľa.

Takisto vek zohráva dôležitú úlohu pri voľbe fondov, ale stále je tu priestor na dosiahnutie vyšších výnosov v porovnaní s tým, ak máte teraz 100% svojich úspor v garantovaných fondoch.

Znižovanie rizika v súvislosti s vekom, a teda rokmi zostávajúcimi do dôchodku, je riešené i legislatívou (Vaša dôchodková správcovská spoločnosť automaticky urobí presun).

Ako je riziko ošetrené zákonom?

Sporiteľ musí mať v dlhopisovom garantovanom fonde v prvý deň kalendárneho mesiaca, v ktorom dovŕši:

- 52 rokov veku, najmenej 10 % čistej hodnoty svojho majetku,

- 53 rokov veku, najmenej 20 % čistej hodnoty svojho majetku,

- 54 rokov veku, najmenej 30 % čistej hodnoty svojho majetku,

- 55 rokov veku, najmenej 40 % čistej hodnoty svojho majetku,

- 56 rokov veku, najmenej 50 % čistej hodnoty svojho majetku,

- 57 rokov veku, najmenej 60 % čistej hodnoty svojho majetku,

- 58 rokov veku, najmenej 70 % čistej hodnoty svojho majetku,

- 59 rokov veku, najmenej 80 % čistej hodnoty svojho majetku,

- 60 rokov veku, najmenej 90 % čistej hodnoty svojho majetku,

- 61 rokov veku, 100 % čistej hodnoty svojho majetku.

Legislatívou je daná i možnosť zmeny vyššie uvedených percentuálnych pomerov o polovicu na základe písomnej žiadosti sporiteľa dôchodkovej správcovskej spoločnosti.

Prečo je dôležité zaoberať sa fondmi?

Väčšina ľudí v súvislosti s 2. pilierom rieši iba jeho existenciu, teda či má alebo nemá 2. pilier. Pokiaľ ho klient nemá a spĺňa podmienky na vstup, poradcovia odporučia vstup. Ja osobne považujem za veľmi dôležité zaoberať sa aj existujúcimi zmluvami na 2. pilier, ktorý bude súčasťou našich dôchodkov.

Za niekoľko rokov sporenia (od roku 2005 je to 12 rokov pre tých, ktorí vstúpili na začiatku) môžu mať klienti na svojich účtoch niekoľko tisíc i niekoľko desiatok tisíc eur. Väčšina je v garantovaných fondoch.

Je škoda, ak sa tejto téme nevenuje dostatočná pozornosť a klienti zbytočne prichádzajú o zaujímavé výnosy pri nesprávnom výbere fondov.

Ako urobiť zmenu?

Pokiaľ ste spokojný s Vašou dôchodkovou správcovskou spoločnosťou, stačí urobiť zmenu vo výbere fondov, alebo ich pomerov cez Váš elektronický prístup k účtu, alebo na základe písomnej žiadosti.

Nie každá správcovská spoločnosť však ponúka indexové fondy, v takom prípade bude potrebná jej zmena. K tomu budete potrebovať akceptačný list Sociálnej poisťovne, ktorý si vybavíte na počkanie na pobočke v mieste Vášho bydliska. Bohužiaľ, iba osobne, inak to nejde.

Vydanie akceptačného listu je bezplatné, ak je splnená podmienka (inak poplatok 16€):

- uplynuli viac ako 2 roky odo dňa vzniku prvého dôchodkového poistenia, alebo

- od posledného prestupu uplynul viac ako rok.

Ak cítite, že je potrebné s Vaším 2. pilierom niečo urobiť a nie ste v tom úplne doma, kontaktujte svojho sprostredkovateľa. Na základe Vášho investičného profilu a posúdení Vašej situácie Vám pomôže s vhodným nastavením Vášho dôchodkového sporenia.

Ing. Iveta Bašnáková

Pomáham ľuďom pri výbere a nastavení finančných produktov, aby za ne platili čo najmenej a získali čo najväčší úžitok.

iveta.basnakova@fincentrum.com 0944 182 926