Hypotéka so štátnym príspevkom pre mladých nemusí byť najvýhodnejšie riešenie

Štátny príspevok pre mladých nie je rovnako výhodný v každej banke

Pred rozhodovaním sa pre určitú banku je dôležité vedieť, ktorá ako účtuje štátny príspevok. Viac sa môžete dočítať v článku „Štátny príspevok pre mladých nie je rovnako výhodný v každej banke“. Štátny príspevok je výhodný.

Zásadne zlacňuje hypotéku. Niektoré banky majú výhodnejší spôsob účtovania štátneho príspevku pre mladých ako iné. Pri nich ušetríte ešte viac.

Úrokové sadzby pri hypotékach klesli na historické minimum

V roku 2016 klesli úrokové sadzby bez marketingovej podpory v podobe povinného poistenia až na 1,49% pri 5 ročnej fixácii. Klientov to určite poteší. Pri úveroch so štátnym príspevkom pre mladých sa sadzby takisto menili. Je už bežné, že klient dostane na výšku 50000 € úrokovú sadzbu vo výške 0%.

Otázkou je, akú úrokovú sadzbu dostane na sumu, ktorá prevyšuje 50000 €. Tá sa pohybuje okolo 2% až 3%. Práve preto sa pri vyšších hypotékach objavila otázka, či by nebolo výhodnejšie zobrať hypotéku bez štátneho príspevku s výhodnou úrokovou sadzbou 1,49%.

Kedy prestáva byť hypotéka so ŠPM výhodná

V nasledujúcich dvoch tabuľkách nájdete informáciu o tom, od akej výšky hypotéky prestáva byť ŠPM výhodný a radšej by som odporučil siahnuť po hypotéke bez ŠPM. Ale pozor! Spôsob účtovania štátneho príspevku zásadne ovplyvňuje celý výpočet.

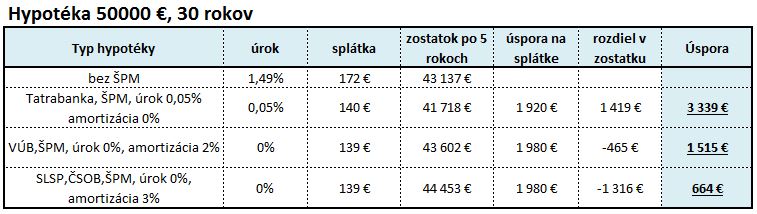

Parametre úveru:

- ŠPM do výšky úveru: 50 000 €

- Splatnosť úveru: 30 rokov

V prvej tabuľke je zrejmé, že ak využijete hypotéku so štátnym príspevkom a zvolíte si Tatrabanku, tak ušetríte najviac.

Pri výpočtoch som porovnával rôzne výšky hypoték bez ŠPM s úrokovou sadzbou 1,49% na celú sumu s hypotékami so ŠPM, ktorých úroková sadzba nad 50000€ je 2%, 2,4% alebo 2,69% a pri VÚB som zohľadnil aj zľavu 1% nad 50000 € do 70% z hodnoty založenej nehnuteľnosti.

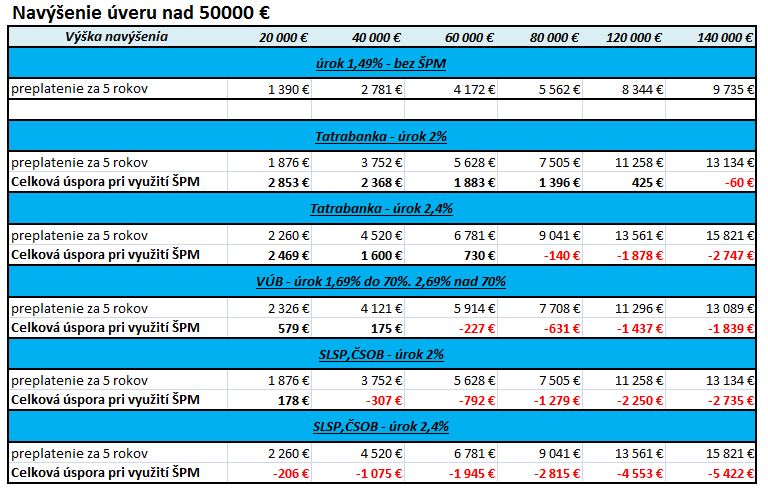

Aká bude celková úspora, keď budete žiadať úver vyšší ako 50000 € naznačuje nasledujúca tabuľka. Porovnávam v nej preplatenie na úrokoch na hypotéke bez ŠPM s hypotékou so ŠPM s navýšením úveru o 20000, 40000 €, 60000 €, 80000 €, 120000 € a 140000 €. Prepočítavam celkovú úsporu pri rôznej výške hypotéky.

Ako je vidieť z tabuľky, v prípade Tatrabanky vplyvom najvýhodnejšej amortizácie sa hypotéka so ŠPM oplatí aj pri navýšení o 120 000 €, pokiaľ je úroková sadzba vo výške 2%. Pokiaľ bude vo výške 2,4%, ŠPM sa oplati len do navýšenia o 80 000 €.

Pri VÚB sa vďaka 1% zľavy z úrokovej sadzby nad 50 000€ do 70% LTV oplatí siahnuť po hypotéke so ŠPM len pri navýšení do 60 000 €.

Naproti tomu SLSP, ČSOB a banky, ktoré majú najnevýhodnejšiu amortizáciu štátneho príspevku vychádza výhodnejšie úver bez ŠPM už od navýšenia o 40 000 € pri úroku vo výške 2%. Pri úroku 2,4% sa hypotéka so ŠPM neoplati vôbec už od navýšenia o 20 000 €.

Pri voľbe hypotéky so ŠPM buďte opatrní

Ak máte nárok na štátny príspevok pre mladých a potrebujete vyššiu sumu, tak voľte Tatrabanku. Ak z nejakého dôvodu chcete ísť do inej banky, tak si dajte pozor, ako sa Vám bude úročiť časť úveru nad 50000 €. Aj pri najvýhodnejších sadzbách sa od určitej výšky hypotéky oplatí viac hypotéka bez ŠPM.

Ing. Igor Skýpala

Môj klient nemá čas a neznáša amatérizmus. Neodpúšťa chyby. Chce poradcu na jeho úrovni a na celý život.

igor.skypala@swisslifeselect.sk 0917 175 466