Ako splatiť 30 ročnú hypotéku už za 20 rokov

V tomto článku sa budem venovať rozdielu medzi dvadsať a tridsaťročnou splatnosťou úveru s možnosťou jeho predčasného splatenia. Čo sa oplatí viac? Kratšia splatnosť s nižším preplatením alebo zníženie splátky a investovanie prostriedkov pri dlhšej splatnosti úveru?

Výber splatnosti hypotekárneho úveru

Počet rokov splatnosti má na celkové preplatenie podstatný vplyv a patrí medzi najdôležitejšie otázky pri vybavovaní úveru. Čím kratšie budete úver splácať, tým menej preplatíte na úrokoch. To chce predsa každý. Zároveň ale platí, že pri kratšej splatnosti hypotekárneho úveru je vyššia jeho splátka.

Nižšie v tabuľke môžete vidieť, že rozhodnutie pre kratšiu splatnosť úveru vám zabezpečí na účte po 20 rokoch o 6 694,80 € viac vďaka nižšej preplatenosti. Samozrejme len vtedy, ak ich neminiete. Rovnako ale môžete vidieť, že toto rozhodnutie bude znamenať splátku vyššiu až o 110,96 € po celých 20 rokov. Ktorú z dvoch možností teda zvoliť?

Zdroj: vlastné spracovanie autora

Hypotéka je beh na dlhé trate a určite sa zhodneme na tom, že nikto z nás nechce bežať až do dôchodku. Zadĺžiť sa na 30 rokov skutočne neznie veľmi lákavo. Aj to je dôvod prečo mnoho ľudí volí práve kratšiu splatnosť. Doba splatnosti hypotekárneho úveru by sa v prvom rade mala prispôsobiť maximálne akceptovateľnej výške mesačnej splátky s ohľadom na príjmy a výdaje záujemcu o bývanie.

Netreba sa preto riadiť len aktuálnou situáciou a pozerať treba aj do budúcnosti. Za celé obdobie splácania sa môžu naskytnúť situácie, kedy práve nižšia splátka môže prospieť rodinnému rozpočtu. Môže to byť napríklad strata zamestnania, prírastok do rodiny a mnoho ďalších situácií, ktoré nie vždy vieme kryť rizikovým životným poistením.

Kým však podobná situácia nenastane, je vhodné rozdiel medzi väčšou a menšou splátkou odkladať. Nasporené peniaze môžete neskôr použiť na mimoriadne vklady, ktoré znížia vašu splátku alebo skrátia splatnosť. Ak podobná situácia nenastane vôbec, respektíve nebudete nútený prostriedky použiť, môžete celý úver splatiť predčasne aj o niekoľko rokov.

Predčasné splatenie hypotekárneho úveru

Dlhšej splatnosti sa vôbec nemusíte báť. Ak nižšiu splátku využijete práve na tvorbu rezervy, hypotekárny úver môžete celý splatiť o niekoľko rokov skôr. Veľkou výhodou je, že popri splácaní hypotéky zároveň sporíte a vytvárate tak rezervu. Tá môže poslúžiť v čase zníženia príjmov, zvýšenia životných nákladov alebo zvýšenia úrokových sadzieb. Najlepšie však je použiť úspory na predčasné splatenie celého úveru.

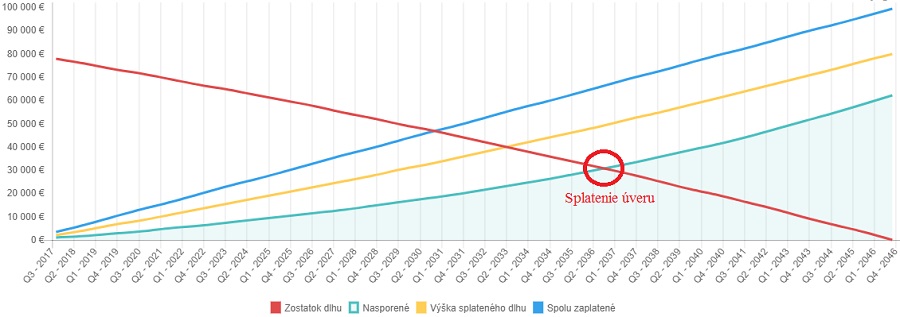

Nižšie uvádzam príklad predčasného splatenia hypotekárneho úveru so splatnosťou 30 rokov.

- Výška hypotéky 80 000 €

- Úroková sadzba 1,49%

- Mesačná splátka 275,71 €

- Zaplatené úroky 19255,60 €

- Celkovo zaplatené 99255,60 €

Zdroj: výpočet cez aplikáciu FinAnalytics

Ak by záujemca chcel svoju hypotéku splatiť už na konci 20. roka, stačilo by odkladať 74,43 €/mesačne. To predstavuje ešte menej ako je rozdiel medzi splátkou pri 20 a 30 ročnej splatnosti. Ten je až 110,96 €. Aby som ale nezabudol na dôležitý fakt, peniaze musia zarábať 5% ročne. Pýtate sa kde je možné dosahovať takéto zhodnotenie? Dostaneme sa aj k tomu.

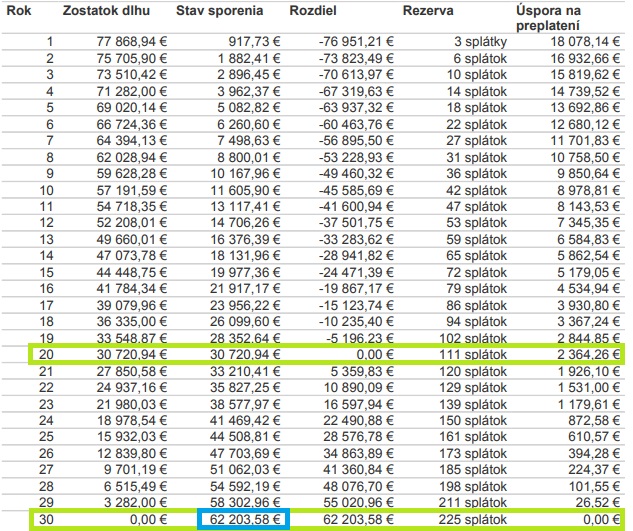

Ako vidíte nižšie na obrázku, splatením úveru v 20. roku sa na úrokoch ušetrí takmer 2364,26 €. Rozdiel v splátke však prestavuje 110,96 € a nie len 74,43 €, ktoré na predčasné splatenie v 20. roku stačia. To pre nás znamená k dobru ďalších 36,53 €/mesačne na 20 rokov, a teda sumu 8767,20 €. Spolu tak úspora na predčasnom splatení predstavuje 11 131,44 €.

Zdroj: výpočet cez aplikáciu FinAnalytics

Investovanie celého rozdielu medzi dvoma splátkami

Rozdiel 4436,64 € v prospech dlhšej splatnosti v kombinácií s investovaním prostriedkov a predčasného splatenia hovorí jasnou rečou. Dokonca môže byť ešte väčší, ak sa rozhodnete investovať celý rozdiel v splátke. Platíte v podstate rovnakú sumu ako pri kratšej splatnosti, avšak časť peňazí sa sporí a časť smeruje na splátku úveru.

Nasporená čiastka tak v 20. roku predstavuje až 45 798,33 €, zostatok dlhu je 30 720,94 € čo znamená, že vyplatíte svoju hypotéku a ostanú vám slušné peniaze navyše.

Samozrejme, ak sa klient rozhodne po 20 rokoch, že jeho príjem je postačujúci a hypotéku bez problémov dokáže ďalej splácať, môže pokračovať a nechať našetrené peniaze pracovať. Výsledok tak môže byť, že hypotéku splatí síce až v 30. roku, ale môže mať slušný balík peňazí na dôchodok v celkovej výške 62 203,58 € pri investovaní 74,43 €/mesačne a v prípade investovania 110,96 €/mesačne dokonca až 92 732,20 €.

Aj keď sa to zdá byť neuveriteľné, je to len jednoduchá matematika. Vždy však treba zvážiť aktuálnu a budúcu hodnotu peňazí.

Ako zhodnotiť peniaze s výnosom 5%?

Určite už viete, že na podobné zhodnotenie nebude stačiť len sporiaci účet. Aj keď je lepšie odkladať tam, ako peniaze minúť. Aj na ňom si totiž vytvárate rezervu, ktorú by ste možno inak nedali dokopy a ktorá vám môže pomôcť. No v prípade, že sa peniaze nebudú zhodnocovať by mohol mať väčší význam výber kratšej splatnosti.

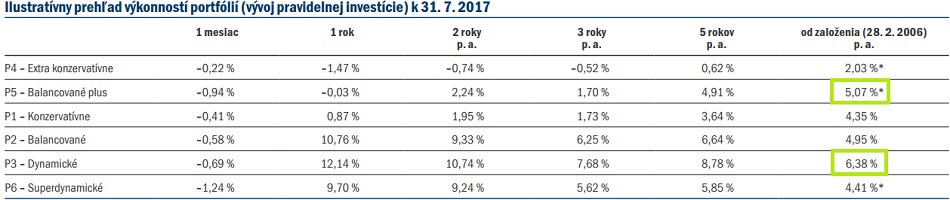

Vráťme sa ale späť k zhodnoteniu. Myslím, že vás neprekvapím, keď napíšem niečo o podielových fondoch. Možností ako pravidelne investovať do podielových fondov s cieľom predčasného splatenia hypotéky je mnoho. Začnem programom pravidelného investovania RYTMUS od spoločnosti PIONEER INVESTMENTS, člena skupiny AMUNDI. Ponúka vám na výber 6 investičných portfólií s rôznou mierou rizikovosti. Nie všetky z nich sú však vhodné práve na tento účel.

Nižšie si môžete pozrieť výkonnosť jednotlivých portfólií. Od založenia dosahujú výnos viac ako 5% 2 portfóliá tohto programu. Avšak aj tie ostatné ďaleko za týmto výnosom nezaostávajú a v dlhom období ako je 20 rokov môžu výnosy vyzerať ešte lepšie.

Zdroj: http://www.pioneerinvestments.sk/Rytmus/Vyvoj/AktualneInfo.pdf

Ďalším príkladom môže byť aj sporiaci program pravidelného investovania TEMPO, ktorý umožňuje investovať do širokého portfólia podielových fondov, ktoré sú spravované investičnou spoločnosťou AXA. Program Tempo ponúka 4 prednastavené investičné stratégie. Opäť ale platí, že nie všetky z nich sú vhodné práve na tento účel. Nižšie si môžete pozrieť vývoj hodnoty jednotlivých profilov v percentách k 16. 08. 2017.

Zdroj: https://www.axainvesticie.sk/programy-pravidelneho-investovania/tempo/obsah/vyhody/

Na záver spomeniem obchodníka, cez ktorého je možné na Slovensku investovať do podielových fondov jednorazovo a tiež aj cez sporiace programy. Ide o spoločnosť European Investment Centre, o.c.p., a. s., ktorá má širokú ponuku kvalitných podielových fondov od kvalitných správcovských spoločností známych po celom svete.

Zoradil som podielové fondy bez ohľadu na kategóriu či menu, v ktorej sa do fondu investuje a pozrel sa na ich výkonnosť v čase písania článku (19. 08. 2017). Za posledných 7 rokov zarobilo viac ako 5% p. a. 138 podielových fondov a zahrnul som aj tie, ktoré zarobili viac ako 10% p. a. Aj to nám dokazuje, že možností, ktoré možno využiť je naozaj mnoho.

Pri výbere vhodného sporiaceho programu na splatenie Vašej hypotéky máte dve možnosti. Môžete sa s výberom potrápiť sami alebo oslovíte svojho finančného sprostredkovateľa, aby vám pomohol pri výbere vhodných podielových fondov. Na ich výbere si určite dajte záležať.

Bc. Denis Staník

Pomáham ľuďom vybrať a nastaviť finančné produkty tak, aby nepreplatili ani euro navyše a zároveň platili len za to, čo naozaj potrebujú.

jaroslav.ilek@swisslifeselect.sk 0907 083 395