Ako (ne)funguje pravidelné investovanie do podielových fondov

Bežný človek, ktorý si odkladá zo svojej mzdy, nemá často inú možnosť ako investovať do podielových fondov pravidelne. Jednoducho nemá peniaze naraz a nevie urobiť jednu veľkú jednorazovú investíciu. Investuje teda mesačne lebo má pravidelný mesačný príjem.

Pravidelné investovanie je veľmi dobrý nástroj, ako tieto väčšie sumy postupne vytvoriť a zamedziť pritom niektoré riziká. To však platí prevažne zo začiatku, keďže časom sa z každej pravidelnej investície, stáva investícia jednorazová.

Investovanie do podielových fondov

Zjednodušené povedané, ide o nakupovanie podielových listov. Podielový list je cenný papier, s ktorým je spojené právo podielnika na zodpovedajúci podiel na majetku v podielovom fonde a právo podieľať sa na výnose z tohto majetku.

Podielový list má svoju cenu, ktorá sa mení v závislosti od toho, čo sa deje na finančných trhoch. Cena podielového listu môže klesať aj stúpať. Hodnota majetku je určená počtom nakúpených podielových listov vynásobených ich aktuálnou cenou.

Efekt priemerovania ceny podielového listu

Je metóda vhodná na zmiernenie kolísania ceny podielového listu. Nakupujete podielové listy v čase poklesu, aj v čase rastu. Ak trhy rastú, rastie s nimi aj vaša investícia a ak trhy naopak klesajú, nakupujete podielové listy lacnejšie.

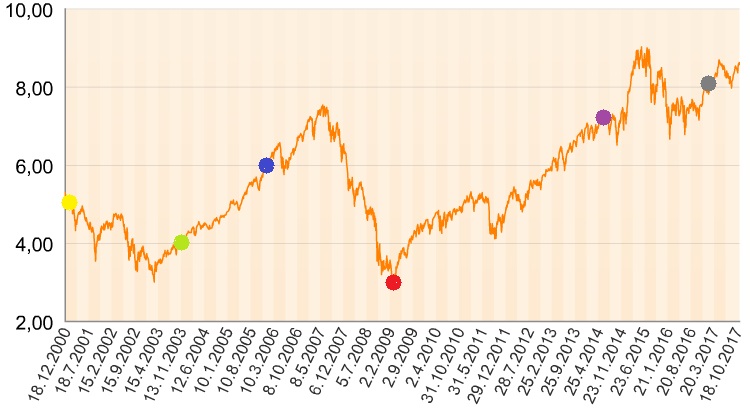

Najprv si to ukážeme na situácií, kedy trh zažil výrazný pokles a následne rástol. Na grafe nižšie môžete vidieť farebne rozlíšené body, z ktorých každý predstavuje určitú cenu podielovej jednotky. V žltom bode je cena 5€, v zelenom 4€, v modrom 6€, v červenom 3€, fialovom 7€ a šedom 8€.

ZDROJ: úprava grafu zo stránky http://www.pioneerinvestments.sk/

ZDROJ: úprava grafu zo stránky http://www.pioneerinvestments.sk/

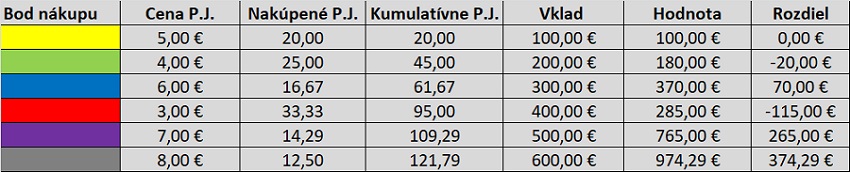

Na začiatku ste v žltom bode za vložených 100€ nakúpili 20 podielových jednotiek ( ďalej len PJ). Trhy poklesli a cena PJ sa znížila na 4€ do zeleného bodu, kde ste nakúpili 25 PJ. Následne zasa vzrástla na cenu 6€, kde sa nakúpilo necelých 17 PJ. Potom sa trhy prudko prepadli a v červenom bode ste nakúpili až 33 PJ za cenu 3€. Vo fialovom bode už len niečo cez 14 PJ za cenu 7€. V šedom bode ste nakúpili 12,5 PJ za 8€.

Stiahnite si zdarma E-BOOK: 7 tipov ako ušetriť na finančných produktoch

Tu vaše investovanie končí. Výsledná cena podielovej jednotky je 8€ a celkový počet podielových jednotiek, ktorý ste nakúpili je 121,79 kusov. Výsledná hodnota Vašej investície je teda 974,29€ oproti vloženým 600€. Aj napriek dočasnému poklesu takmer 30% v červenom bode ste slušne zarobili.

Práve tento pokles bol pre Vás výhodný, keďže Vám umožnil nakúpiť podielové jednotky za nízku cenu. Tu mnohí ľudia robia chybu. Stačí, že hodnota ich investície je chvíľu nižšia ako ich vklad a nie sú ochotní vložiť ďalšie peniaze, v horšom prípade všetky peniaze vyberú a zrealizujú stratu.

ZDROJ: vlastné spracovanie

ZDROJ: vlastné spracovanie

Toto je prípad, kedy sa krivka Vašej investície vyvíjala v tvare písmena „V“. To znamená, že trhy najprv padli a potom prudko rástli. V takejto situácií je pre Vás výhodné, aby bolo podobných poklesov a teda lacných nákupov čo najviac. Pri tejto situácií dokonca zarobíte pri pravidelnom investovaní viac ako keby ste investovali celú čiastku na začiatku jednorazovo. Teda priemerovaním ceny podielového listu ste zarobili viac.

Ako pomôže priemerovanie ceny pri výslednej strate?

Priemerovať cenu podielovej jednotky nemusí automaticky znamenať, že vždy skončíte s Vašou investíciou v pluse. Všetko závisí od toho, čo sa bude diať na trhoch. Povedzme, že sa nedočkáte rastu ako tomu bolo v predošlom príklade a investíciu budete musieť z nejakého dôvodu ukončiť.

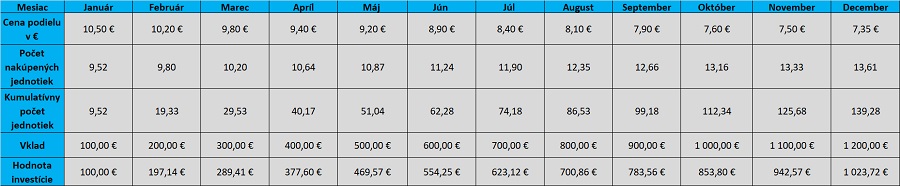

V nasledujúcej tabuľke môžete vidieť jednotlivé mesiace, ceny podielovej jednotky v jednotlivých mesiacoch a počet jednotiek, ktoré sa nakúpili za 100€. Za týchto 12 mesiacov ste postupne vložili 1200€ a cena podielovej jednotky postupne poklesla o 30%.

ZDROJ: vlastné spracovanie

ZDROJ: vlastné spracovanie

Celkovo sa nakúpilo 139,28 podielových jednotiek. Cena podielovej jednotky na konci roka bola 7,35€ a hodnota investície 1023,72€. To predstavuje menej ako ste vložili. Aj napriek tomu, že ste nezarobili, priemerovanie ceny podielového listu sa výrazne prejavilo a pomohlo Vám ochrániť veľkú časť Vašich peňazí.

Ak by ste namiesto pravidelného investovania 100€ mesačne vložili 1200€ v januári jednorazovo, nakúpili by ste za ne 114,28 PJ (1200:10,5 ). Čo je menej, ako v prípade, keď ste tieto peniaze vkladali pravidelne po dobu 12 mesiacov a nakúpili ste ich až 139,28. Hodnota Vašej investície by bola približne 840€ (114,28 x 7,35€), čo zodpovedá poklesu trhu o 30%.

Tu môžete vidieť rozdiel medzi pravidelným investovaním sumy 1200€ v priebehu 12 mesiacov a jednorazovým vkladom 1200€. Aj napriek tomu že trh poklesol o 30% (z ceny 10,5€ na 7,35€ za PJ) pravidelným investovaním bol pokles len necelých 15%.

ZDROJ: vlastné spracovanie

ZDROJ: vlastné spracovanie

Samozrejme, ak by išlo o opačnú situáciu, kedy by cena podielovej jednotky počas 12 mesiacov rástla o 30%, bolo by pre vás výhodnejšie investovať jednorazovo na začiatku. Nakúpili by ste za viac peňazí viac lacných podielov. Neskôr bude cena podielov už len rásť a vždy by ste ich nakúpili menej.

To čo sa však bude diať nikdy s určitosťou nevieme povedať. Práve preto je pravidelné investovanie tak často využívaný spôsob investovania do podielových fondov. Pre mnohých predstavuje takzvanú zlatú strednú cestu.

Kedy priemerovanie ceny podielového listu prestáva fungovať?

Z každej pravidelnej investície sa raz stáva investícia jednorazová. Je to kvôli tomu, že časom je výška pravidelnej investície oproti celkovej výške investície nízka aby ju ovplyvnila. To si ukážeme na ďalšom príklade. Po pár rokoch ste pravidelným investovaním dosiahli sumu 10 000€ a zopakuje sa rovnaký scenár, keď trh poklesne o 30%.

ZDROJ: vlastné spracovanie

ZDROJ: vlastné spracovanie

Na konci roka máte celkovo 1091,66 PJ a ich cena je 7,35€. Hodnota Vašej investície je 8023,72€, čo predstavuje pokles o 28,36% oproti poklesu trhu 30%. Aj keď je pokles stále menší oproti trhu, rozdiel už nie je tak markantný.

Kedy a ako investovať do podielových fondov?

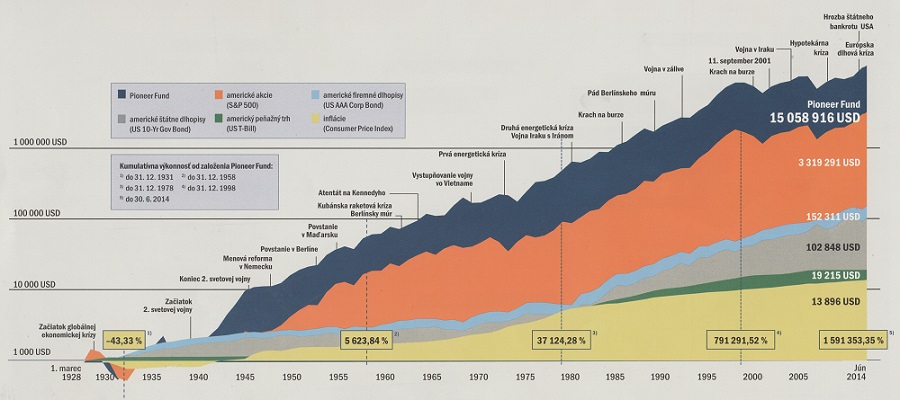

Je možné, že váhate so svojou prvou investíciou a čakáte na vhodnejšiu chvíľu so strachom, že vás nepriaznivý vývoj trhov pripraví o peniaze. Od spoločnosti Pioneer Asset Managment som si požičal tento graf. Môžete na ňom vidieť mnoho nepriaznivých udalostí, ktoré sa udiali za posledných - necelých 100 rokov a zamávali nie len finančným trhom.

Na grafe je zobrazený tretí najstarší fond na svete – Pioneer Fund, ktorý je skvelým príkladom ako sa dlhodobé investovanie dokázalo vysporiadať s rôznymi nepriaznivými udalosťami vo svete. Ak by ste na začiatku pred investovaním napríklad do tohto fondu, vedeli čo všetko sa od roku 1928 stane, pravdepodobne by ste do tejto investície nešli. Bola by to však veľká chyba. Výkonnosť od založenia dosahuje 12,03% p.a. Pripravili by ste sa o veľmi slušný výnos.

ZDROJ: produktová pomôcka od spoločnosti Amundi Asset Management, a.s.

ZDROJ: produktová pomôcka od spoločnosti Amundi Asset Management, a.s.

Z toho môžete vyvodiť jednoduchý záver a to taký, že trhy sa s otrasmi vždy časom vyrovnajú. Nečakajte preto na ideálny okamih. Najlepší čas začať s investovaním je práve teraz.

Či už rozmýšľate nad jednorazovou alebo pravidelnou investíciou, jej výber a nastavenie konzultujte so svojím sprostredkovateľom. Tento článok nie je odporúčaním na investovanie do podielových fondov, ktoré v ňom spomínam.

Bc. Denis Staník

Pomáham ľuďom vybrať a nastaviť finančné produkty tak, aby nepreplatili ani euro navyše a zároveň platili len za to, čo naozaj potrebujú.

jaroslav.ilek@swisslifeselect.sk 0907 083 395